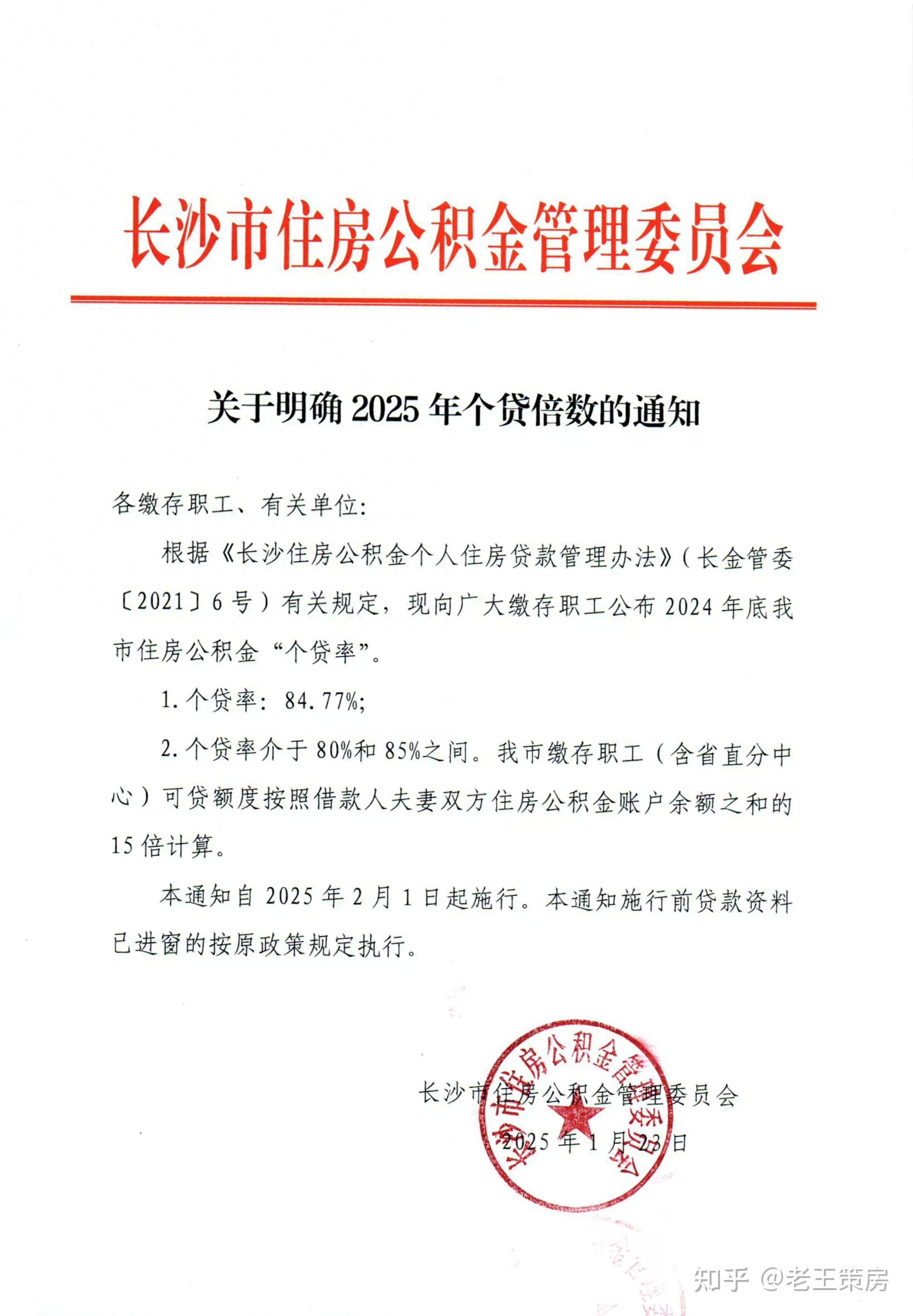

湖南投资(000548)2025年一季报简析:净利润减44.84%,三费占比上升明显

59252

2025月04月27日

据证券之星公开数据整理,近期湖南投资(000548)发布2025年一季报。截至本报告期末,公司营业总收入1.08亿元,同比下降51.8%,归母净利润1979.31万元,同比下降44.84%。按单季度数据看,第一季度营业总收入1.08亿元,同比下降51.8%,第一季度归母净利润1979.31万元,同比下降44.84%。本报告期湖南投资三费占比上升明显,财务费用、销售费用和管理费用总和占总营收同比增幅达79.39%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率48.04%,同比增30.56%,净利率18.27%,同比增14.44%,销售费用、管理费用、财务费用总计2079.49万元,三费占营收比19.2%,同比增79.39%,每股净资产4.12元,同比增1.0%,每股经营性现金流-0.13元,同比减271.24%,每股收益0.04元,同比减42.86%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为3.6%,资本回报率不强。然而去年的净利率为12.9%,算上全部成本后,公司产品或服务的附加值高。

- 偿债能力:公司现金资产非常健康。

- 融资分红:公司上市32年以来,累计融资总额7.75亿元,累计分红总额3.53亿元,分红融资比为0.46。

最近有知名机构关注了公司以下问题:

问:国内房地产行业低迷,贵公司有高速公路基本盘,但是物业,旅游两个行业受经济形势和消费能力影响较大,公司是否有拓展和新增业务的打算。

答:尊敬的投资者公司目前主营业务稳定,我们将继续通过优化主营业务结构、强化内部管理以及灵活应对市场风险等策略,积极推动现有业务的稳健发展。目前公司不存在应披露而未披露事项,我们将严格按照法律法规要求,通过法定信息披露渠道及时向投资者披露相关信息。感谢您对公司的关注。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。