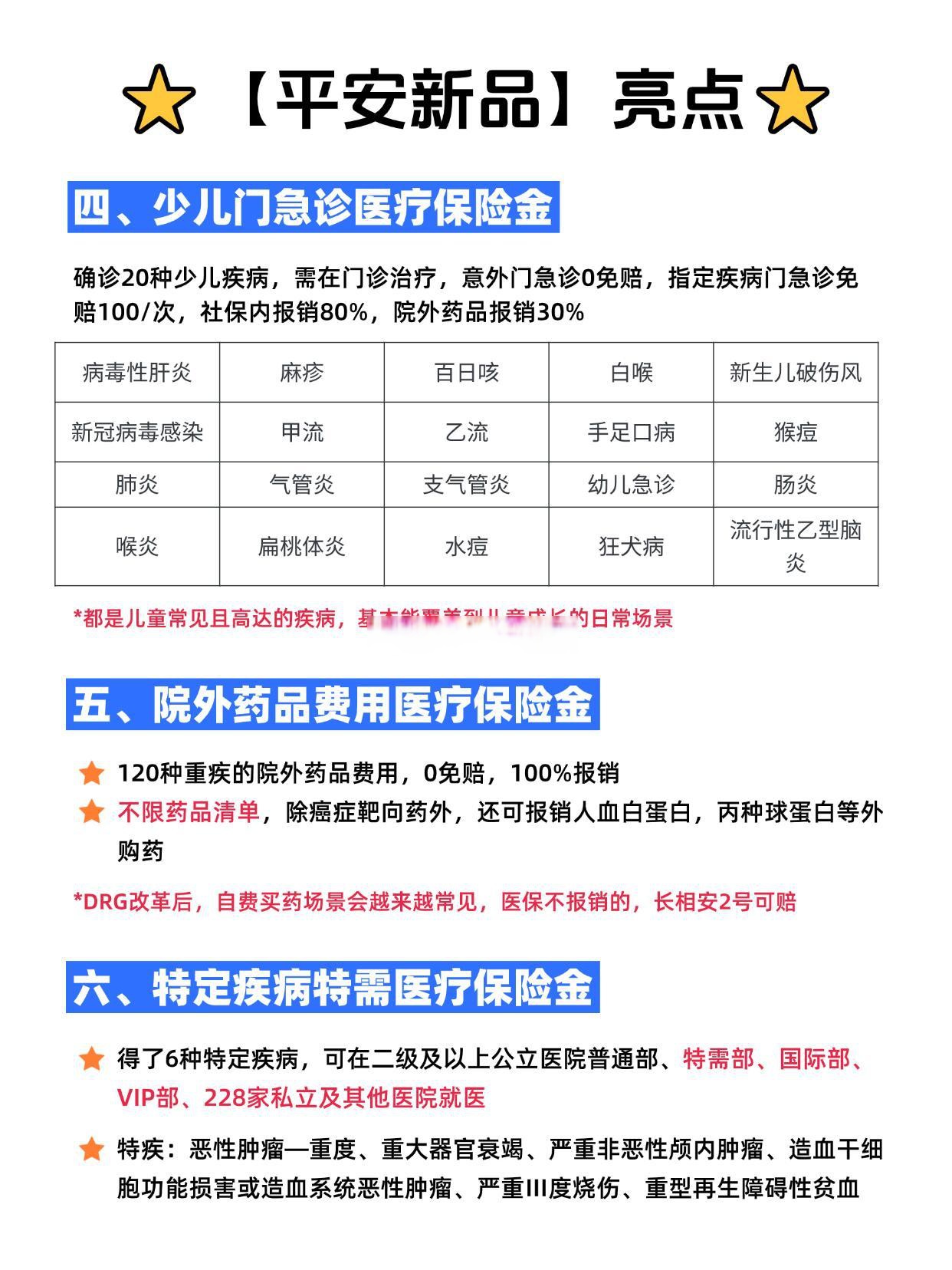

万能险监管升级 旨在化解市场风险

国家金融监督管理总局近日发布《关于加强万能型人身保险监管有关事项的通知》,本着从严监管的思路,突出问题导向,并实行“新老划断”的监管政策。《通知》将于5月1日起实施。业内人士认为,《通知》将进一步降低险企的刚性负债成本,减少投资冲动,更好实现资产负债匹配管理,降低利差损风险。短期内,万能型人身保险(以下简称“万能险”)保费收入或将受到一定冲击,但有利于行业长期持续稳健发展;同时,现有保单持有者的最低保证利率不会因新规而改变。

图片来源于网络,如有侵权,请联系删除

万能险是包含投资和保障两大功能的人身险产品,投保人将保费交到保险公司后会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。其中保障额度和投资额度的设置主动权在投保人手中,可根据不同时期的需求进行调节,投资账户的资金由保险公司代为投资,投资利益上不封顶,下设最低保障利率。

图片来源于网络,如有侵权,请联系删除

尽管万能险的理财功能令人心动,但它同时也被负面信息包围,引发对其存在高风险的质疑,主要因其“披着保险的外衣,卖的却是根本不具备保障功能的理财产品”。事实上,与普通型人身险产品所不同的是,万能险除了有一个最低的承诺保本利率,实际结算利率本身就具有灵活性,每一款万能险每个月公告的实际结算利率都不同。近年来,受低利率环境影响,部分保险公司纷纷下调万能险结算利率。从今年5月1日起,新开发的万能险或将告别固定最低保证利率。过去万能险的高结算利率,目的是吸引投保人进行投资;然而,结算利率与公司财务收益率之间利差过大,将导致保险公司在万能险业务上做得越多、亏的越多,并非可持续发展的长远之计。

图片来源于网络,如有侵权,请联系删除

万能险本是舶来品,在国外属于保障型险种,产品类型介于定期寿险和终身寿险之间,消费者在享受到保障功能的同时,又能分享来自资本市场的收益。但被引入中国后,便被“改头换面”。演变至今,保障功能几乎可忽略不计,基本上已“沦陷”为价格敏感型的理财型险种。根据“新老划断”的原则,消费者已经购买的万能险保单,其最低保证利率仍会按照合同条款规定执行。而对于是否购买新的万能险产品,消费者可以根据自身的资金规划、风险偏好以及对收益的预期来综合判断。对万能险最低保证利率设置保证期间不是“必须设置”,体现出监管为保险应对风险提供更多路径,但这并不会影响已有保单的效力。

万能险监管升级的意义在于通过增加风险保额来提高万能险的保障额度,从而让万能险恢复其保障的“本来面目”。预计未来新增万能险大概率会下调保证利率,设置保证期限,规范特别储备和结算利率的使用,不同险企的收益率水平也会基于其投资能力和业绩的表现出现分化,因此,消费者对于保险公司及其万能险产品的选择需要更加审慎和理性。

(编辑:李京硕) 关键字: