2023年全球半导体行业市场规模及未来发展前景分析_人保服务 ,人保财险

2023年全球半导体行业市场规模及未来发展前景分析

- 2024年5月14日 来源:中研网 1090 70

-

随着科技的飞速发展,新兴消费电子市场,特别是智能手机和平板电脑等设备的普及,加之汽车电子、工业控制、物联网等产业的迅猛崛起,半导体行业正迎来前所未有的发展机遇。这一行业作为现代科技产业的核心基石,其总体规模呈现出持续且较快的增长趋势。

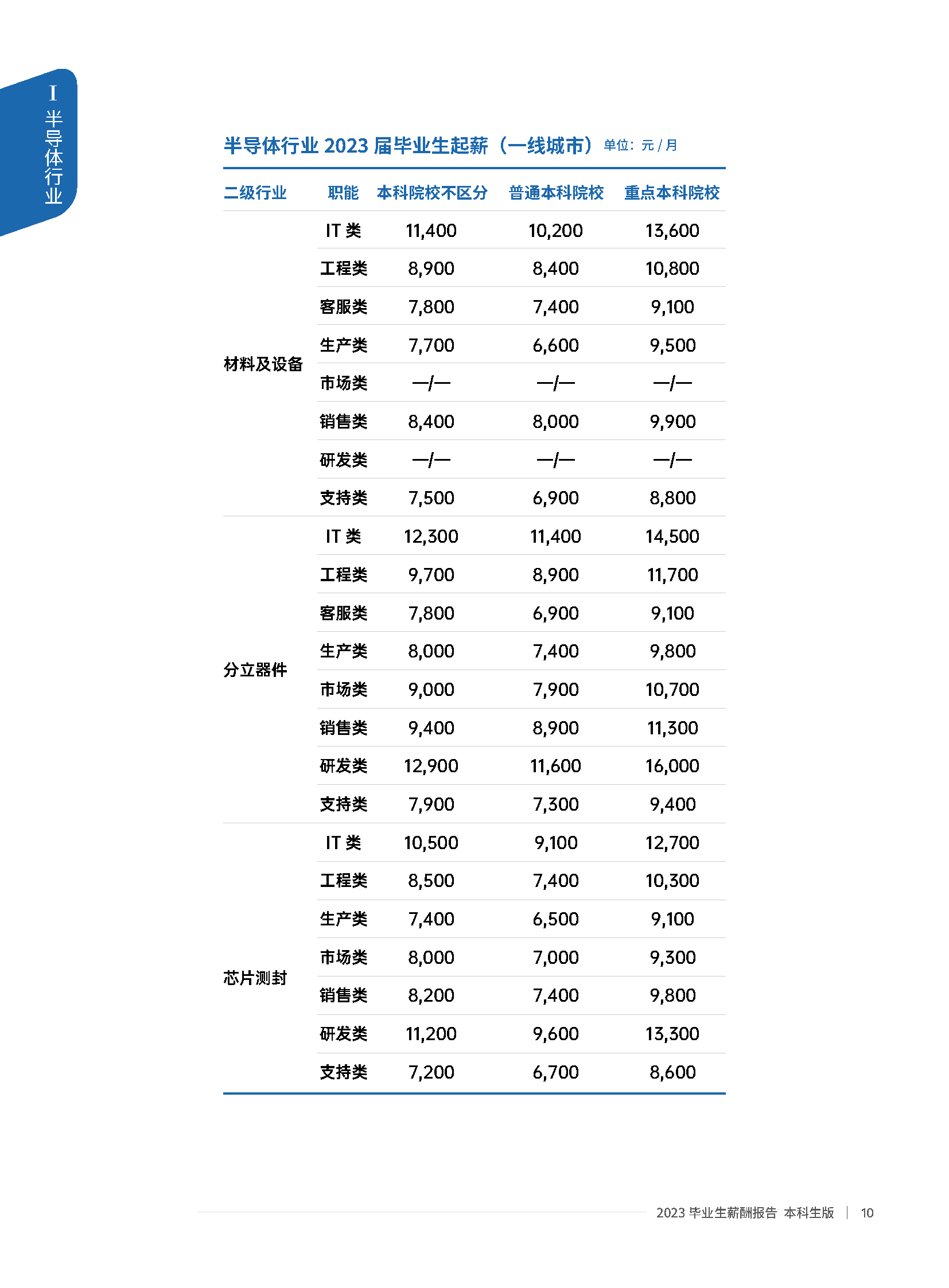

图片来源于网络,如有侵权,请联系删除据中研普华研究院撰写的《》显示,2022年全球半导体市场规模达到了5735亿美元,相较于2021年增长了3.2%。尽管这一增速相较于前几年有所放缓,但考虑到全球经济形势的复杂性和不确定性,这一成绩仍然值得肯定。

图片来源于网络,如有侵权,请联系删除展望未来,随着技术的不断进步和市场的不断扩大,半导体行业的前景依然十分广阔。据权威机构预测,2023年全球半导体市场规模将有望突破6000亿美元大关,达到6031亿美元。而到了2024年,这一数字更是有望攀升至6343亿美元,显示出半导体行业强劲的增长势头。

图表:2018-2024年全球半导体市场规模预测

这一增长趋势的背后,是多种因素的共同推动。首先,随着智能手机、平板电脑等消费电子产品的不断升级和普及,对高性能、低功耗的半导体芯片的需求持续增长。其次,汽车电子、工业控制、物联网等领域的快速发展,也为半导体行业带来了巨大的市场机遇。此外,随着5G、AI等前沿技术的不断突破和应用,将进一步推动半导体行业的创新和发展。

1.国家政策支持的深度影响

国家对半导体行业的政策支持不仅限于表面鼓励,更体现在实质性的资源倾斜和战略规划上。首先,政策鼓励企业加大研发投入,通过财政补贴、税收优惠等方式降低企业研发成本,激发企业创新活力。其次,政策引导资本向半导体行业聚集,通过设立投资基金、引导社会资本等方式,为半导体企业提供资金支持。此外,政策还鼓励产学研合作,推动高校、科研机构与企业之间的技术交流和成果转化,加速半导体行业的技术进步。

这些政策支持将促进半导体行业在技术创新、产业链完善、市场拓展等方面取得突破,形成具有国际竞争力的半导体产业集群。同时,政策的引导也将促进半导体行业与其他产业的深度融合,推动相关产业的转型升级和高质量发展。

2.进口替代的市场机遇与挑战

进口替代的市场机遇在于国内庞大的市场需求和不断提高的国产化需求。随着国内企业对高端技术的不断突破和产品质量的提升,进口替代的空间将逐渐扩大。然而,要实现进口替代并非易事,国内企业需要面对国际一流厂商在技术、品牌、渠道等方面的强大竞争。

因此,国内企业需要加强自主创新,提高产品技术含量和附加值,加强品牌建设,提升产品竞争力。同时,企业还需要加强国际合作与交流,引进国际先进技术和管理经验,提高自身实力。

3.新能源领域带来的新兴市场机遇

新能源领域的发展为功率半导体行业带来了前所未有的市场机遇。光伏、风电、储能及新能源汽车等领域的快速发展将推动功率半导体产品的需求持续增长。这些领域对功率半导体产品的性能要求越来越高,同时也为行业带来了更多的技术创新和应用场景。

为了抓住这些机遇,功率半导体企业需要加强技术研发和创新,提高产品的性能和可靠性。同时,企业还需要密切关注市场动态和客户需求变化,及时调整产品结构和市场策略。

4.国民经济增长与行业盈利的相互促进

国民经济增长为功率半导体行业提供了广阔的市场空间和盈利基础。随着国民经济的稳步上升和产业结构调整的有序开展,电力电子技术的应用领域将不断拓宽,为功率半导体行业带来更多的市场需求。同时,居民对生活质量的要求也越来越高,对电力电子产品的需求也将持续增长。

在这个基础上,功率半导体企业需要不断提高产品附加值和竞争力,通过技术创新、品牌建设等方式提升盈利水平。同时,企业还需要加强内部管理和风险控制,确保经营稳健和可持续发展。

更多半导体行业深度分析,请点击查看中研普华产业研究院发布的《》。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

近年来人们越来越注重自己的颜值管理,美甲用户规模不断增长,推动了美甲市场需求持续提升。随着Z世代大军逐渐步入社1...

近年来,随着家庭对儿童健康安全的关注度日益提高,儿童饮水杯行业也迎来了蓬勃的发展。儿童饮水杯不仅作为日常饮水的...

伴随着消费升级的大环境,80、90后晋升为新一代父母,越来越多的家长不再满足于简单温饱需求,更加注重婴童用品的多样...

中国美妆市场是全球美妆市场最大的单一市场。根据数据显示,虽然在2020年受疫情影响,中国美妆市场增速放缓至5.9%,2...

中国护肤品行业的发展,大体可以分为三个阶段:第一阶段:1970年-1990年处于萌芽期,以上海家化的郁美净、美加净等本1...

替米沙坦是一种治疗高血压和心血管疾病的药物,经过几十年的发展下替米沙坦市场发展很快,在医药行业有着重要的地位。...