?年报“难产” ST新潮回应:正按照审计要求补充相关资料

(原标题:?年报“难产” ST新潮回应:正按照审计要求补充相关资料)

图片来源于网络,如有侵权,请联系删除

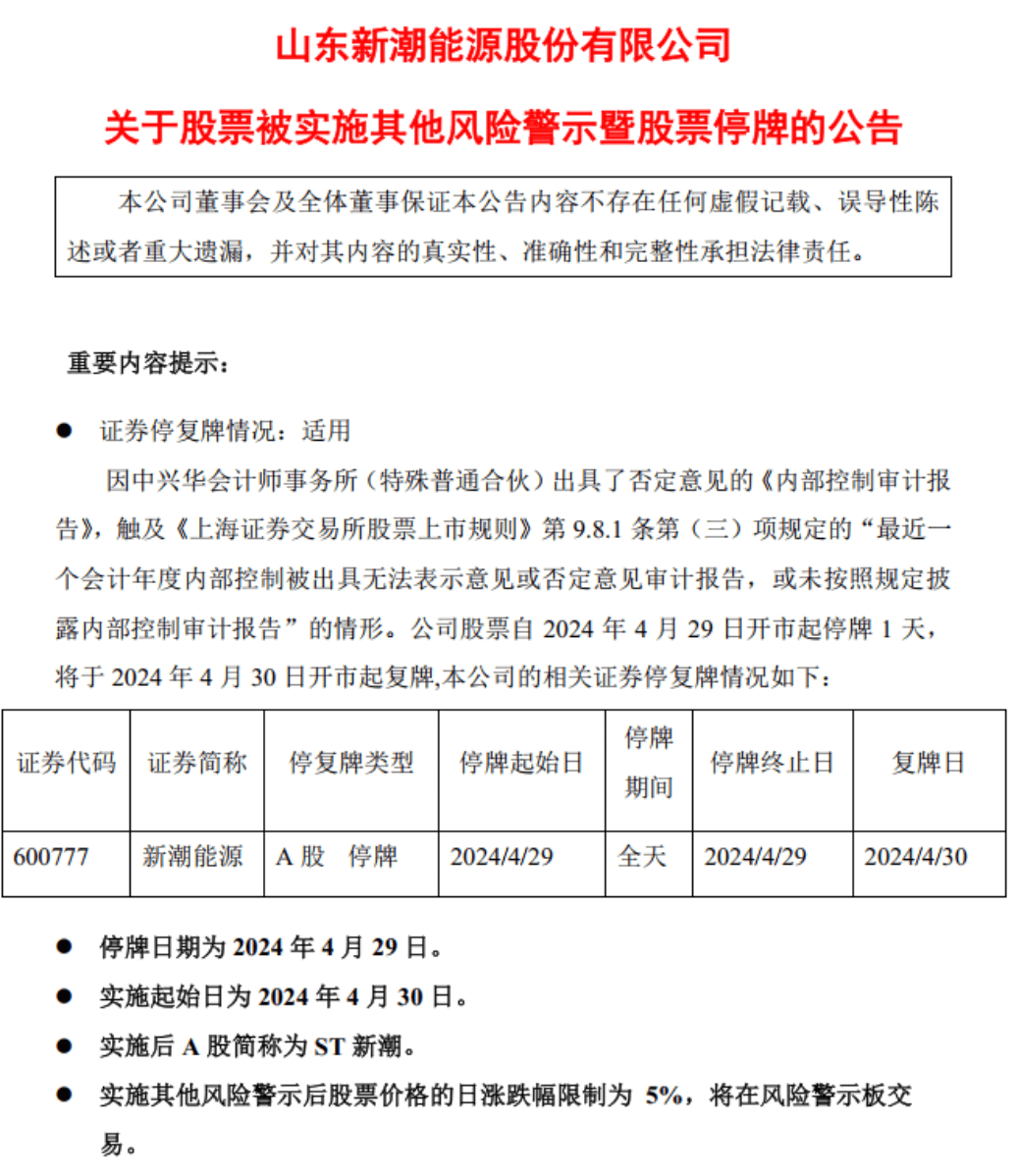

因2024年年报“难产”,ST新潮(600777.SH)将从5月6日开始停牌。

图片来源于网络,如有侵权,请联系删除

4月30日晚,ST新潮公告,因公司无法在法定期限内披露经审计的2024年年度报告及2025年第一季度报告,根据《上海证券交易所股票上市规则》相关规定,公司股票自5月6日起停牌。

根据规则,若公司未能在4月30日前披露年报,交易所将于5月首个交易日实施股票停牌,停牌期限最长两个月。若在停牌期内仍未披露,将面临退市风险警示(*ST),若此后两个月内仍未能完成披露,则将启动终止上市程序。

对于无法及时披露年报的原因,ST新潮向记者回复称,“年审会计师团队在美国公司现场审计的三周时间里,公司积极配合审计要求,竭尽全力推进2024年度审计进程。但是因时间过于紧迫,所需材料细致且复杂,部分材料包括审计所需的询证函回函,需要较长时间才能全面收集”。

ST新潮表示,公司正按照审计要求进一步补充提供前述资料,将尽快催促公司客户完成回函,以便补充审计所需重要依据,争取在法定披露期限届满之日起两个月内尽早披露2024年年度报告、2025年第一季度报告。

同时,ST新潮向记者表示,公司目前正在进行的要约收购不会因公司股票停牌受到影响。

一位接近ST新潮人士告诉记者,公司更换会计师事务所之后,留给审计机构审计的时间确实比较紧张,年报延期是意料之中的。

3月20日,ST新潮宣布拟聘任立信会计师事务所(特殊普通合伙)(以下简称“立信”)为公司2024年度审计机构。 4月8日,ST新潮临时股东大会通过了聘任立信为2024年度审计机构的议案。

此前,公司原聘任的审计机构中瑞诚会计师事务所(特殊普通合伙)(以下简称“中瑞诚”)向公司提出辞任申请。对于中瑞诚的辞职原因,ST新潮在公告中称,在沟通过程中发现所需工作量及专业胜任能力超出拟承接时的预期,鉴于其现有人力资源和工作安排的实际情况,预期无法按期完成公司2024年度财务报告及内部控制审计工作。