人保财险政银保 ,人保护你周全_2024年中国火电设备行业的产业链上下游结构及重点企业情况

2024年中国火电设备行业的产业链上下游结构及重点企业情况

- 2024年5月15日 来源:互联网 526 28

-

火电设备主要是指应用在火电市场的专用设备,它是火力发电过程中的核心组成部分。火电设备的主要构成包括燃煤锅炉、汽轮发电机组、配电系统以及辅助设备。

图片来源于网络,如有侵权,请联系删除 -

火电设备主要是指应用在火电市场的专用设备,它是火力发电过程中的核心组成部分。火电设备的主要构成包括燃煤锅炉、汽轮发电机组、配电系统以及辅助设备。

图片来源于网络,如有侵权,请联系删除燃煤锅炉的作用是将燃料煤炭燃烧产生的热能转化为水蒸气,并将水蒸气送入汽轮机中。汽轮发电机组的作用是将汽轮机中的机械能转化为电能,是火力发电机组的核心部件。配电系统的作用是将发电机所发出的高电压变为适宜输送和使用的中、低压电能,通过变压器、电缆及开关设备送入电网。辅助设备包括减温器、除尘器、脱硫、脱氮等辅助设备,用于保证设备的正常运转以及排放符合环保要求。

根据中研普华产业研究院发布的分析

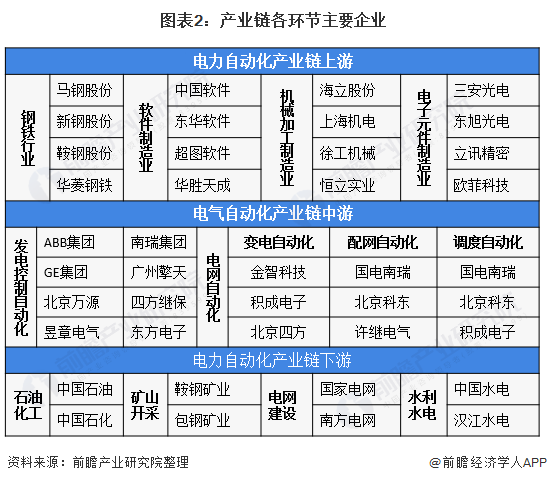

火电设备行业的产业链上下游结构

火电设备行业的上游原材料供应。火电设备的主要原材料包括钢材、有色金属、绝缘材料等。这些原材料的质量和供应稳定性对火电设备的生产和性能具有重要影响。因此,上游原材料供应商的稳定性和产品质量是火电设备行业健康发展的基础。

设备零部件制造。火电设备由多个零部件组成,包括锅炉、汽轮机、发电机等关键设备。这些零部件的制造需要专业的技术和设备,其质量和性能直接影响到火电设备的整体性能和运行效率。因此,上游零部件制造商的技术水平和产品质量也是火电设备行业的重要支撑。

中游火电设备制造商是产业链中的核心环节。他们负责将上游的原材料和零部件组装成完整的火电设备,并对其进行调试和测试,确保设备的质量和性能符合标准要求。中游的火电设备制造商需要具备先进的生产技术和管理能力,以应对不断变化的市场需求和技术发展趋势。同时,他们还需要注重研发和创新,不断提高产品的技术含量和附加值,以增强市场竞争力。

下游火电厂是火电设备的主要用户。他们购买火电设备用于发电和供电,以满足社会的电力需求。火电厂的运营情况和电力市场需求对火电设备行业的市场规模和发展前景具有重要影响。随着清洁能源的快速发展和电力体制改革的深入推进,火电厂对火电设备的需求也在不断变化和调整。

电网公司是电力市场的重要参与者,他们负责电力的输送和分配。电网公司的运营情况和电力市场的政策变化也会对火电设备行业产生影响。例如,电力市场的价格波动、电力体制改革等因素都可能影响火电设备的销售情况和价格水平。

近年来,中国火力设备行业在技术进步和产业升级方面取得了显著成果。一些关键设备和技术已达到国际先进水平,这有力地支撑了中国电力工业的持续健康发展。

2023年,中国火力发电累计装机容量达到1390.32GW,同比增长4.1%,新增装机容量为65.67GW,同比增长46.9%。分结构来看,2023年燃煤/燃气机组分别新增47.74/10.12GW,同比分别增长69.11%/59.62%。2023年,国家持续加大对火电电源工程建设的投入,投资完成额达到1029亿元,同比增长15.0%。2024年1-3月,中国火电累计装机容量达到139666万千瓦,同比增长4.2%。此外,中国的发电机组产量也在逐年增长,其中火电机组占比最大。

火电设备行业的重点企业情况

上海电气是电力设备龙头股,公司主要从事电力设备的研发、生产和销售。在火电设备领域,上海电气拥有先进的技术和丰富的经验,能够提供高品质的锅炉、汽轮机和发电机等火电设备。

华能国际是中国最大的上市发电公司之一,主要业务是利用现代化的技术和设备在国内外开发、建设和运营燃煤、燃气发电厂。华能国际在火电设备领域拥有强大的技术实力和市场份额。

大唐发电是中国五大发电集团之一,也是火电设备行业的重要参与者。公司在火电设备的研发、生产和销售方面具有丰富的经验和技术实力,能够提供高品质的火电设备和服务。

东方电气是中国最大的发电设备制造企业之一,主要从事火电、核电、风电等发电设备的研发、生产和销售。公司在火电设备领域拥有先进的技术和强大的生产能力,能够满足不同客户的需求。

这些企业在火电设备行业中拥有重要的地位和作用,他们通过不断的技术创新和市场拓展,推动了火电设备行业的发展和进步。同时,这些企业也面临着市场竞争和环保政策等挑战,需要不断适应市场变化和加强技术创新,以保持其市场地位和竞争力。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

电风扇是夏季常用的电器设备,它通过电动机驱动扇叶旋转,产生风力,为人们带来清凉感。电风扇的主要功能是增加空气流...

商务部办公厅和财政部办公厅发布的关于完善再生资源回收体系、支持家电等耐用消费品以旧换新的通知,旨在推动废旧家电...

近年来,随着艺术品市场的繁荣和互联网的普及,古玩交易逐渐实现了线上线下的融合,市场规模进一步扩大。同时,随着经...

消防设备是用于预防和扑灭火灾的各种设备和器材的总称。它们可以在火灾发生时及时报警、控制火势、灭火,以及在火灾后...

羊肉市场在全球范围内呈现增长趋势,其规模主要由消费需求和生产供应两方面决定。据统计,近年来全球羊肉市场的总产量...

复合碱行业是一个涉及多个领域的重要化学品行业,其产品主要用于环保、水处理、造纸、印染、金属去污、纺织印染、肥皂...