中科星图:公司基于自主空天信息基础设施和数字地球平台能力打造服务体系

证券之星消息,中科星图(688568)06月12日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:董秘您好!公司的空间和地理信息技术、数字资源是智能汽车、飞行汽车的基础技术支撑,请问公司有没有介入这方面的业务,或者下一步对这块业务有无考虑,谢谢!

中科星图董秘:尊敬的投资者,您好!公司作为空天信息技术创新的引领者、商业航天产业链条的整合者、低空经济产业发展的推动者,不断深化空天信息、商业航天和低空产业技术创新。公司基于自主空天信息基础设施和数字地球平台能力,打造天基能力和空基能力,建设集数据、计算和应用于一体的空天信息服务体系,持续为用户提供高质量的空天信息服务,面向商业航天及低空经济,提供相应领域软件销售与数据服务、技术开发与服务、专用设备以及系统集成等业务。有关公司业务开展情况,请以公司公开披露的信息为准。感谢您对公司的关注,谢谢!

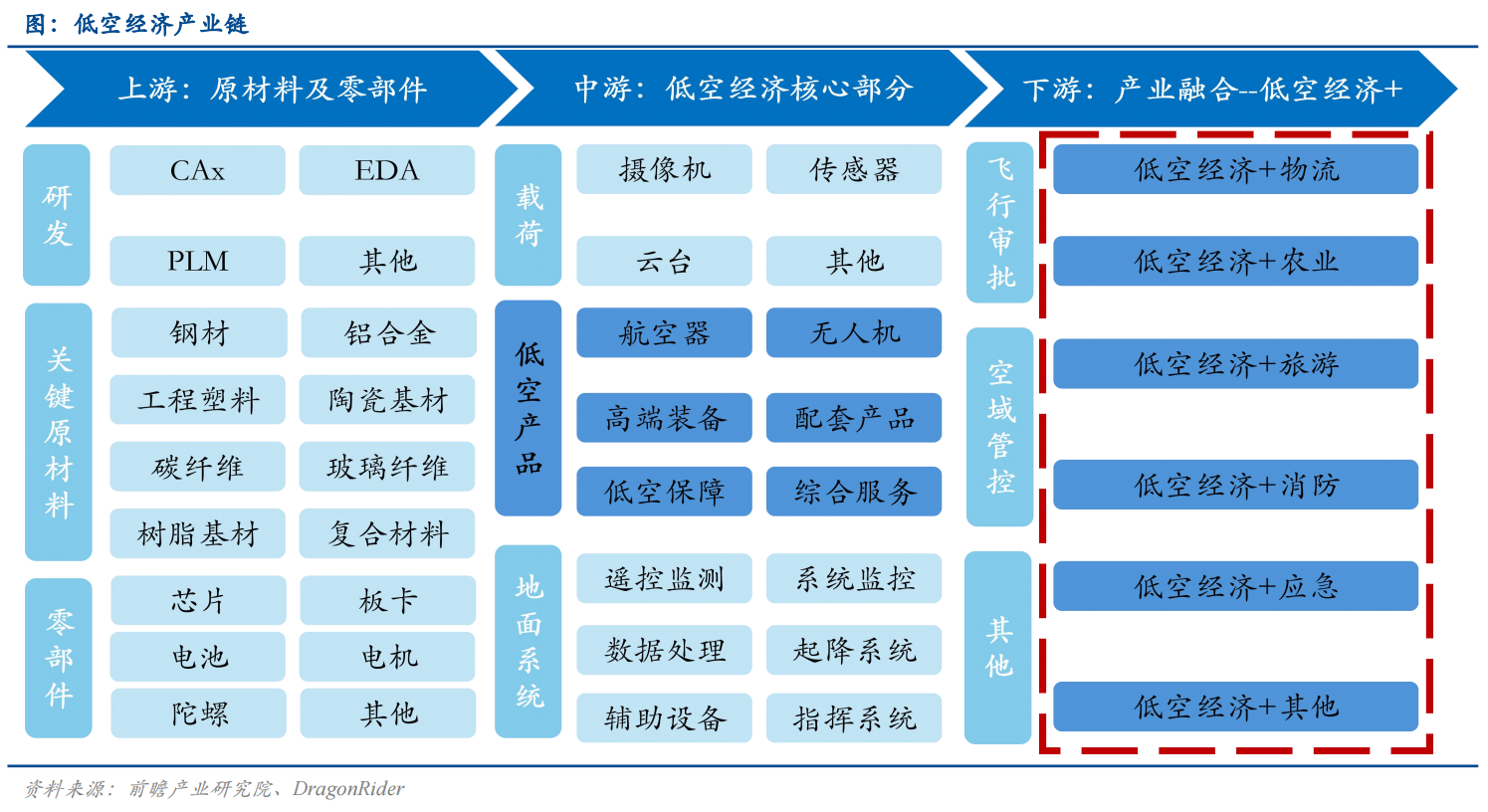

投资者:北京发布促进无人机创新发展行动方案,明确提出到2026年落地一批示范作用明显可规模复制推广运用场景,其中包括低空经济和低空安防,在此行动方案推广应用中,中科星图有哪些技术和内容可以参与?

中科星图董秘:尊敬的投资者,您好!公司自2020年开始部署低空经济领域,前期已具备低空通航产品及项目基础。围绕“空天信息”总体赋能原则,公司打造了一款面向低空保障的基础平台――GEOVIS数智低空大脑产品。它是基于数字地球时空框架提供基础地理、城市三维、飞行环境等数据的供给和承载能力,构建低空数字底座;基于空域网格计算引擎和数字地球算力,提供低空数字化建模、空域网格计算、气象智能预报、电磁全域识别、地表信息提取等计算服务,打造低空智算引擎;平台面向低空交通服务,提供空域划设、航线规划、地理围栏、飞行态势、飞行告警、风险评估等共性能力,最终为低空飞行服务保障提供有力支撑。公司将以“1+2+N+M”低空战略为指导,加快专业公司筹备、政企联合实施、低空生态构建等各项发展规划的落实,推动基于超算的大规模飞行器低空安全实时计算关键技术的创新运行,完善以低空云为支撑低空飞行保障服务基础设施体系建设,探索新的商业模式和服务模式,推动低空+政务巡检、低空+能源巡检、低空+物流配送、低空+应急救援、低空+文化旅游、低空+智慧水利等应用场景融合发展,加强高层次人才引进,与产业链上下游协同推动低空经济的高速发展。感谢您对公司的关注,谢谢!

投资者:您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?期待您的回答,感谢!

中科星图董秘:尊敬的投资者,您好!公司已建立规范的财务管理制度和流程。感谢您对公司的关注,谢谢!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除