天富龙冲击沪主板,来自涤纶纤维行业,毛利率逐年下滑

(原标题:天富龙冲击沪主板,来自涤纶纤维行业,毛利率逐年下滑)

图片来源于网络,如有侵权,请联系删除

在技源集团过会后,4月上交所又将迎来一家企业上会审核。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,上交所上市审核委员会定于4月23日召开2025年第15次上市审核委员会审议会议,将审议扬州天富龙集团股份有限公司(以下简称“天富龙”)的首发事项,保荐人为中信建投证券股份有限公司。

天富龙的主营业务收入来源于差别化复合纤维、再生有色涤纶短纤维等业务,产品覆盖商务、出行、家居、健康护理、衣着等场景。

这家公司质地如何?今天就来一探究竟。

1

江苏扬州跑出一个IPO,实控人家族持股93.9%

天富龙总部位于江苏扬州,扬州的服装产业较为发达,拥有从原材料生产、纺织、服装加工到辅料生产、销售等各个环节的企业,天富龙就属于服装原材料生产企业之一。

公司前身天富龙内饰成立于2009年,当时由朱大庆、朱兴荣和天富化纤签署公司章程设立。2020年天富龙内饰收购实际控制人朱大庆、陈慧夫妇控制的威英化纤100%的股权,并于2021年天富龙内饰整体变更为股份有限公司。

截至2024年末,天富龙及子公司员工总数为2231人,其中生产人员占比近80%,技术人员占比为8.7%。

股权结构方面,本次发行前,天富龙的实际控制人朱大庆、陈慧夫妇合计持有公司79.3%的股权,并与朱兴荣(朱大庆兄长之子)签署了一致行动协议,通过一致行动协议控制公司14.6%的表决权,合计控制公司表决权股份占公司总股本的93.9%。

天富龙董事长朱大庆出生于1973年,初中学历。招股书显示,2003年5月至2017年5月朱大庆任天富化纤执行董事兼总经理,他还曾担任仪征市天一地毯厂负责人、仪征同益毯业有限公司总经理、天富龙内饰研发中心负责人,目前朱大庆还担任威英化纤、天富龙科技等公司董事长。

公司总经理朱兴荣出生于1984年,本科学历。他曾陆续当过上海燕大进出口有限公司扬州分公司单证员、宝云缸套销售和售后服务专员,还曾担任晶玖汽配总经理、天富龙内饰董事及总经理等职务。

2

汽车内饰为产品主要领域之一,存货规模上升

纺织纤维可分为天然纤维、化学纤维。与棉、麻、毛、丝等自然界存在和动植物生长过程中形成的天然纤维不同,化学纤维是指以天然或合成高分子化合物为原料经化学处理和机械加工制得的纤维。

化学纤维又可分为人造纤维、合成纤维。其中,人造纤维以木材、竹子、废棉纱等含有天然纤维素的材料为原料,经加聚或缩聚反应后合成有机高分子化合物,产品包括粘胶纤维、醋酸纤维、铜氨纤维等。

而合成纤维以石油、天然气和煤为原材料,通过复杂的化学反应合成的高分子聚合物,常用产品包括涤纶、锦纶、腈纶和氨纶等。

天富龙处于涤纶纤维行业,涤纶纤维根据原料不同分为原生涤纶纤维、再生涤纶纤维。其中,再生涤纶是指以废弃PET聚酯(如泡料、再生瓶片、废丝、废浆等)回收后经过再生工艺制成的聚酯纤维。

纺织纤维行业分类,图片来源于招股书

天富龙专注于差别化涤纶短纤维领域创新发展,产品布局由再生有色涤纶短纤维,拓展至差别化复合纤维及聚酯新材料。

从收入构成来看,2022年、2023年、2024年(简称“报告期”),公司差别化复合纤维中的低熔点短纤维的营收占比较大。其中,2024年低熔点短纤维业务为天富龙贡献了60.76%的营收,再生有色涤纶短纤维的营收占比为31.06%,聚烯烃复合短纤维、热熔长丝、中空聚酯短纤维等业务的营收占比很小。

公司主营业务收入构成,图片来源:招股书

其中,汽车内饰是天富龙产品主要领域之一,再生有色涤纶短纤维作为汽车内饰的面层和里层材料,低熔点短纤维作为粘合材料,两种产品相互配套。涤纶短纤维作为汽车内饰的主要材料之一,受汽车产业发展影响较大。2022年至2024年,公司汽车内饰领域的销售收入占主营业务收入的比例为31.47%至36.55%。

天富龙的再生有色涤纶短纤维和低熔点短纤维还可广泛应用于家用纺织领域,包括床垫、床上用品、毛巾、布艺和地毯等,在家居环境营造中发挥重要作用。

图片来源于招股书

天富龙在汽车内饰行业的主要客户包括拓普集团、中联地毯、坤泰股份、鸿祥股份、跃飞新材、三泰车饰等行业内知名企业;在家用纺织、建筑工程、铺地材料等领域,天富龙与怡欣家居、佰家丽、苏茵新材、长庚新材、合力地毯等行业内知名客户保持合作关系。

值得注意的是,报告期各期末,天富龙的应收款项账面价值分别约5.23亿元、6.64亿元、6.58亿元,整体呈上升趋势,随着业务规模不断扩大,公司未来应收款项余额预计将进一步增加,如果公司应收账款管理不当,可能存在坏账风险。

此外,2022年末至2024年末,天富龙的存货账面价值也从约3.98亿元飙升至6.6亿元,较大的存货余额可能会影响公司的资金周转速度和经营活动现金流量,降低资金运作效率。

3

毛利率逐年下滑,存在税收优惠政策变化风险

涤纶1941年在英国研制成功,并在几年后实现工业化生产。我国的涤纶产业起步于20世纪60年代,2003年以后,随着技术不断优化,涤纶产业生产效率逐步提升。

如今我国已成为全球化学纤维和涤纶最大供应国,2022年我国化学纤维的产量占全球产量的比例达72%,同时涤纶在化学纤维领域占据重要地位。

我国是全球涤纶短纤维的主要供应国,据《中国化纤蓝皮书》,2022年我国涤纶短纤维产量占全球涤纶短纤维产量的比重达到61.62%。近年来,我国涤纶短纤维产量呈现波动上涨走势,2023年为1193万吨。

图片来源于招股书

近年来,随着公司产品结构不断优化、“珠海项目”陆续投产以及“原生、再生业务”持续融合,天富龙的业绩有所增长。

2022年、2023年、2024年,天富龙的营业收入分别约25.76亿元、33.36亿元、38.41亿元,对应的净利润分别约3.58亿元、4.31亿元、4.54亿元。

天富龙预计2025年1-3月营业收入约8.2亿元至9.06亿元,同比增长2.25%至13.01%,预计归属于母公司所有者的净利润约1.1亿元至1.2亿元,同比增长3.24%至11.93%。

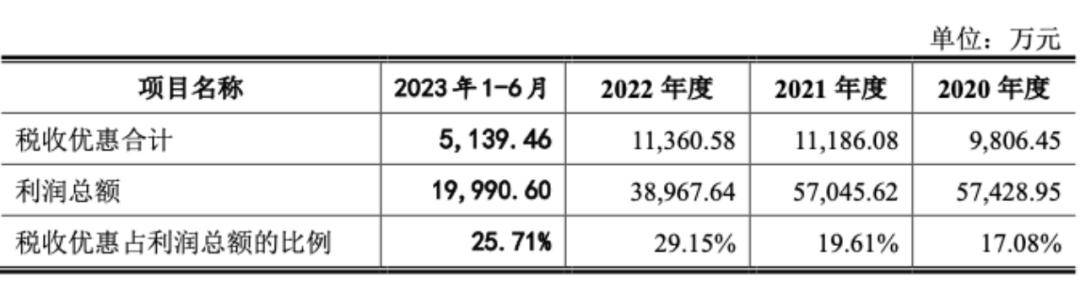

值得注意的是,报告期内,天富龙享受增值税即征即退税收优惠而增加计入损益的金额分别 为6253.54万元、5422.87万元、8670.46万元,同时公司获得的所得税优惠金额分别为5179.40万元、6133.36万元和6748.98万元,未来如果税收优惠政策发生变化,或公司未能持续符合高新技术企业的认定标准,将对其盈利带来不利影响。

报告期内,天富龙的综合毛利率分别为18.86%、18.31%、16.5%,呈逐年下降趋势。其中,天富龙的再生有色涤纶短纤维毛利率分别为36.15%、31.86%和30.39%,明显高于同行业可比上市公司。

公司主要产品毛利率与同行业可比公司的比较情况,图片来源于招股书

天富龙的差别化复合纤维主要原材料PTA、IPA和MEG均属于石油化工原材料,供应商为大型石化生产企业或贸易企业,受原油价格、市场供需关系影响价格波动较大,公司存在原材料价格上涨风险。

此外,公司生产过程中会产生部分废气、废水和固体废物等,随着业务规模的不断扩大,公天富龙废气、废水、固废的排放量相应增加,如果公司的环保治理、“三废”排放不能满足监管要求,将导致公司受到罚款等监管措施。

4

拟募资约7.9亿元扩产,存在新增产能消化风险

我国涤纶短纤维行业集中度较高,截至2023年末,国内涤纶短纤维行业前四名企业产能合计约占43%。行业内主要企业为22家,其中天富龙、优彩资源、宁波大发、苏州市相城区江南化纤集团有限公司主要产品同时包括再生、原生涤纶短纤维。

在原生涤纶短纤维领域,主要以大型石化企业为主,天富龙产量位列行业第九名;再生涤纶短纤维领域,天富龙产量位列行业第二名。

天富龙专注于满足细分领域的差别化需求,相较于大型石化企业的普通原生涤纶短纤维,其以低熔点短纤维、聚烯烃复合短纤维、热熔长丝等差别化复合纤维为主要产品;相较于其他再生涤纶短纤维企业,公司以汽车内饰等应用领域为主。

据中国化学纤维工业协会统计数据,2021年至2023年,天富龙的汽车内饰用有色涤纶短纤维和低熔点短纤维的销量在国内市场排名蝉联第一。

但随着产品下游应用领域的不断扩大,国内涤纶短纤维市场需求量上升,国内主要厂商均投入资源进行相关产品研发和扩大产能,行业竞争日益激烈。如果天富龙不能紧跟行业发展趋势、持续把握客户需求,可能会影响公司的产品市场占有率。

本次IPO,天富龙拟投入募集资金约7.9亿元,用于年产17万吨低熔点聚酯纤维、1万吨高弹力低熔点纤维项目、研发中心建设项目。

而本次募集资金投资项目建成投产后,天富龙将新增差别化涤纶短纤维产能18万吨/年,新增产能规模较大。未来如果国内下游家用纺织、汽车内饰、建筑工程等终端市场需求增速不及预期,公司可能存在无法及时消化全部新增产能的风险。

募集资金投资方向,图片来源于招股书