苏超出圈:足球之外的城市共同体

(原标题:苏超出圈:足球之外的城市共同体)

图片来源于网络,如有侵权,请联系删除

宋馥李/文 苏超越来越白热化的战况,始于足球,其迸发的意趣,早已飞出球场。即便你不是江苏人,无法感知火热的赛场氛围,也会对层出不穷的梗津津乐道。

图片来源于网络,如有侵权,请联系删除

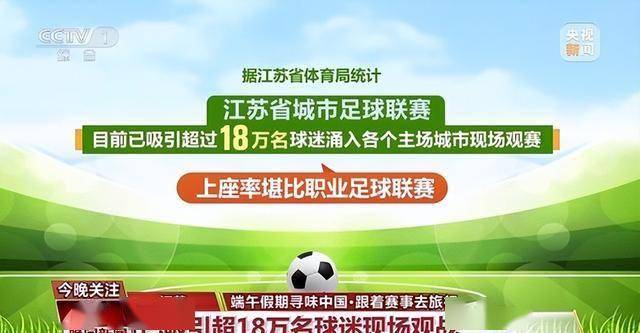

作为江苏首个以“全民参与+城市荣誉”为核心理念的赛事,“苏超”前两轮联赛,场均上座人数已超过中甲,直逼中超。但在赛场之外,参与狂欢的人远不止球迷,甚至也无关体育。城市间玩梗创意大赛同样扣人心悬,各大短视频平台的#江苏城市足球联赛#播放量飙升,13城的市民为荣誉而战的斗志被空前激发。

可见,挂在嘴上的恩恩怨怨,其实是相爱相杀的城市情谊。人们总在说江苏是散装的,因为每个城市单独拎出来,都有着不俗的经济实力,都有着鲜明的城市品牌,这是在长期的历史发展中积淀而成的。因为足够独特,江苏这个统一的省域标识,已不那么重要了。当他们向一个远方的朋友谈起自己的来处时,根本不需要江苏这个前缀。

或许,输一场比赛真没什么要紧,但输了风头和气势,那才是真正的失了面子,丢了魂魄。因此,这场赛场之外的玩梗大赛,让来自13城市的民间梗王们,都憋足了劲,语不惊人死不休,不上热搜心不甘。

毕竟,一场球赛的比拼,只有十几号人在挥汗,而玩梗的输赢,却事关城市的文化“实力”。代入其中来想一想,当城市荣辱系于我身,作为城市的一份子,又怎能不“匹夫有责”。

如果看清了这一点,就能看懂赛事之外一番“猛如虎”的操作。在官方主动下场玩梗的带动下,文旅部门借赛事引流才是真章。

常州推出的“9.9元球票+萝卜干炒饭”套餐,千张门票3分钟售罄,带动特产销量翻倍;扬州主场的中场变身“非遗展”,镇江西津渡夜游人数增长3倍;无锡队直播“云游鼋头渚”,实现观赛与旅游、消费引流闭环。端午假期,超过18万名球迷涌入各主场城市,带动 6 城银联异地渠道文旅消费增长14.63%。

可以说,这场计划之中的城市“战争”,从一开始就绑定了文旅消费的营销。从市场反映来看,人们乐于参与其中,欢乐更重要。

作为中国经济最发达的省份,江苏13个城市之间的经济联系紧密,人员往来密切,市民包容且开放,这是可以相互顽梗和调侃的前置条件。

纵览当下,你会明显体会到,社交媒体拉平了传播的层级,地方传播异军突起,网红城市以各种奇妙的方式夺取流量。社交媒体上的城市,没有物理空间距离,如果有特色鲜明的标识,就是有温度的情感链接。

我们如何认知城市?当中国的城市人口依然超过乡村,一个属于城市的时代呼啸而来,人们以城市来标定自己的属性,我来自哪里?我有着怎样的品性?我和我的城市,是一个有共同精神取向的共同体。

城市的叙事,就是中国的叙事。而中国的叙事,就应该具象为城市的叙事。它们可以宏大而高远,却也可以细微而有温度,它可以是一种小吃、一场走秀、一个赛事,带着无尽的娱乐精神冲破传播圈层,在社交媒体上独一无二。

这样的城市,才是市民的城市,才是人本主义的城市。它有独立人设,能凹造型、有态度、会玩梗,是一个有趣的灵魂。