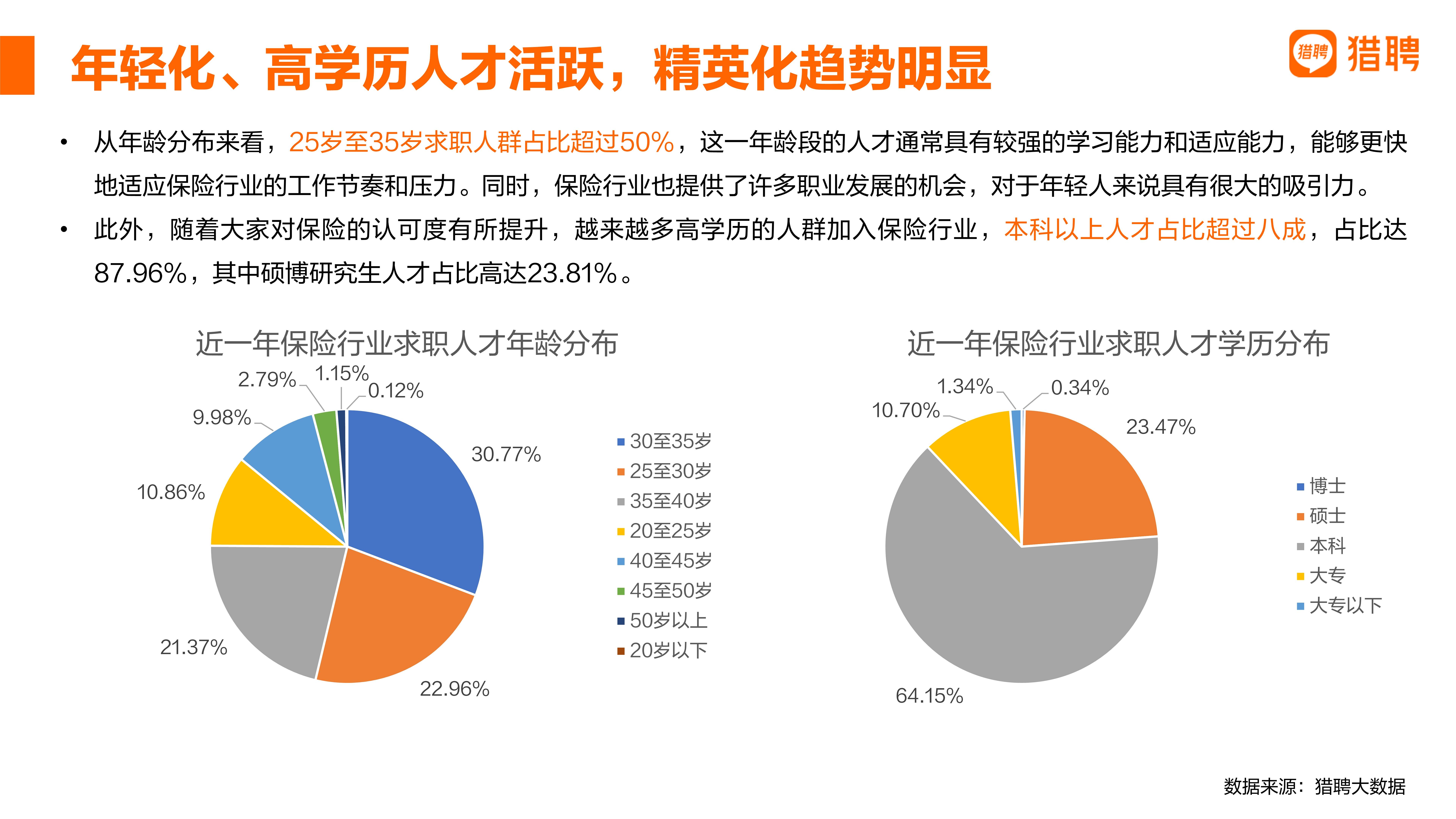

净水机作为家庭用水安全的重要保障设备,近年来在全球范围内迅速普及。其核心功能是通过多级过滤技术(如反渗透、超滤、活性炭等)去除水中的杂质、重金属、细菌等有害物质,为用户提供安全、健康的饮用水。随着全球水资源污染问题的加剧,净水机逐渐从高端市场渗透至大众消费领域,尤其在欧美国家或地区,其普及率已超过70%。然而,中国净水机市场仍处于快速发展阶段,尽管近年来年均增长率保持在30%以上,但整体普及率仍不足10%,市场潜力巨大。

图片来源于网络,如有侵权,请联系删除

净水机的分类主要依据过滤工艺和精度,包括微滤(MF)、超滤(UF)、纳滤(NF)、反渗透(RO)及净饮一体机五大类。其中,反渗透技术因其高效的污染物去除能力,成为主流选择。例如,A.O.史密斯等企业通过创新技术(如侧流式卷式膜元件、即滤型设计)显著提升了净水机的流量和用户体验。此外,物联网技术的引入进一步推动了智能化发展,用户可通过手机实时监测水质数据,实现远程管理与维护。

1. 技术进步与产品升级

根据中研普华产业研究院发布的显示,近年来,净水机技术不断突破,主要体现在以下几个方面:

高通量与即滤设计:传统净水机多采用储水桶,易导致二次污染。而高通量反渗透净水机(如A.O.史密斯的3L/min超大流量机型)通过即滤技术,实现“即滤即饮”,大幅缩短出水时间(如250ml水仅需5秒)。

智能化与物联网集成:智能净水器通过传感器(如TDS水质传感器)实时监测水质,并通过4G模块将数据上传至云端,用户可随时查看水质信息,厂家也能远程管理设备。

快速换芯与节能优化:为满足用户便捷需求,企业推出自助换芯技术(如“Quicktime”抽拉式设计),减少人工干预;同时,节水型双膜净水机通过优化工艺流程,降低废水排放并延长滤芯寿命。

2. 市场格局与竞争态势

中国净水机市场呈现“头部企业主导、中小企业竞争激烈”的特点。截至2022年,全国净水器生产企业超过3000家,但真正具备核心技术的企业仅少数。例如,A.O.史密斯、海尔、渥泰等品牌凭借反渗透技术、智能控制系统及完善的售后服务占据市场领先地位。然而,中小型企业则通过差异化竞争(如细分市场、价格优势)争夺市场份额。

值得注意的是,商用净水市场潜力巨大。据预测,至2020年,中国商用净水器市场规模可达3000亿元,涵盖医院、学校、机场等公共场所的用水需求。但该领域尚未出现“独角兽”企业,更多依赖传统品牌的技术积累与渠道优势。

3. 政策与标准推动

国家对净水设备的监管日益严格,例如《净水机水效限定值及水效等级》标准于2022年7月1日正式实施,要求产品达到更高的能效标准。此外,中国质量检验协会净水设备专业委员会的成立(2014年)进一步规范了行业标准,推动企业提升产品质量与环保性能。

1. 主要企业与技术路线

A.O.史密斯:以反渗透技术为核心,主导高通量净水机市场,其MAX5.0系统实现5年长效滤除重金属,流量达3L/min。

海尔、华津时代:通过贴牌生产与技术合作,快速拓展市场,尤其在商用净水领域。

渥泰:聚焦物联网与智能控制,通过院士工作站研发创新技术,产品覆盖家用与商用场景。

2. 竞争焦点与挑战

技术壁垒:反渗透膜、智能控制系统等核心技术的研发成本高,企业需持续投入以保持竞争力。

售后服务压力:滤芯更换频率因水质差异而难以统一,企业需建立高效的售后服务体系,避免用户流失。

市场饱和与同质化:部分中小企业因缺乏核心技术,产品同质化严重,需通过差异化设计(如多功能集成、环保材料)突破瓶颈。

1. 智能化与物联网深度融合

未来,净水机将向“全场景智能”方向发展。例如,通过AI算法预测滤芯寿命,结合用户用水习惯自动提醒更换;同时,与智能家居系统联动,实现远程控制与能耗优化。

2. 环保与节能技术突破

节水型设计:双膜技术(超滤+反渗透)可减少废水排放,同时提高产水效率。

可再生能源应用:结合太阳能、雨水收集等技术,降低设备运行成本。

3. 多功能化与场景适配

净水机将向“多用途”延伸,例如:

冷热即饮:集成温控功能,满足家庭对热水的需求。

医疗级净化:针对医院、实验室等场景,提供更高精度的过滤与消毒技术。

4. 细分市场崛起

商用净水:随着公共场所用水需求增长,商用净水机将向模块化、定制化方向发展。

农村市场:通过低价策略与耐用性设计,渗透至三四线城市及农村地区。

1. 市场潜力

尽管中国净水机普及率较低,但其增长潜力巨大。预计到2025年,全球净水市场规模将保持11.5%的年复合增长率,中国作为新兴市场,有望成为全球增长的重要引擎。

2. 政策与消费驱动

政策支持:国家对饮用水安全的重视将推动行业标准化与技术升级。

消费升级:消费者对健康饮水的关注度提升,推动高端净水机市场扩容。

3. 风险与挑战

技术迭代压力:企业需持续投入研发,避免被技术落后企业淘汰。

市场竞争加剧:随着中小企业涌入,价格战可能压缩利润空间。

欲了解净水机行业深度分析,请点击查看中研普华产业研究院发布的《》。