黄金资源版图重构 西部黄金收购新疆美盛100%股权

(原标题:黄金资源版图重构 西部黄金收购新疆美盛100%股权)

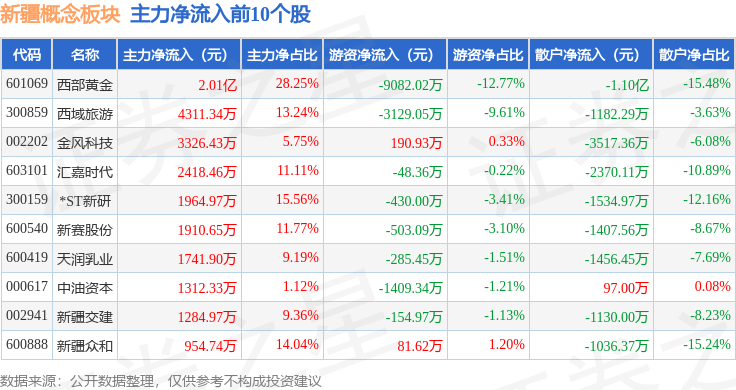

图片来源于网络,如有侵权,请联系删除

6月13日,西部黄金(601069)发布关于现金收购新疆美盛100%股权暨关联交易的公告,公司已与控股股东新疆有色签署了《现金购买资产协议之补充协议(一)》,以自有资金和贷款收购新疆有色持有的新疆美盛100%股权,本次交易完成后,新疆美盛将成为西部黄金的全资子公司。

新疆美盛以有色金属矿采选业为主营业务,其核心资产为新源县卡特巴阿苏金铜多金属矿项目,该项目已探明矿石总量高达2567万吨,其中金资源量达到78.7吨。按照规划,项目达产后,每日生产规模可达4000吨,预计年产矿石120万吨,可产出金金属约3.3吨。

矿企的核心竞争力取决于资源储量,西部黄金通过此交易能够有效提升自产金产出比例,将显著提升核心竞争力与盈利能力。

此前,新疆有色为帮助西部黄金更快地获取市场上质量较好的探矿权并先行培育,分别于2021年12月及2022年1月通过股权受让的方式取得新疆美盛100%的股权。为保障西部黄金的权益,针对可能存在的潜在同业竞争,新疆有色于2021年11月作出《关于避免潜在同业竞争的承诺》,承诺新疆有色持有新疆美盛股权期间,仅进行不以生产经营为目的的投资培育,不进行实际的矿山生产经营活动。同时,新疆有色承诺在矿山实现正式生产经营、产生业务收益前,根据上市公司监管规则和国资监管要求,以国有资产管理部门核准或备案的评估结果为基础,在不高于承诺人收购及培育资产的相关成本的前提下,双方协商确定转让价格由西部黄金优先购买相关资产。

如今,新疆美盛预计2025年下半年投产,新疆有色为履行其前期作出的承诺,妥善解决潜在的同业竞争问题,同时在西部黄金看好该矿山项目发展前景的前提下,双方同意西部黄金以现金方式收购新疆有色持有的新疆美盛100%的股权。

分析人士认为,卡特巴阿苏金铜矿目前仍处于矿山开发建设阶段,该项目资源储量较大,故交易价格相比账面值存在一定溢价。并且,本次收购的资产评估,采用黄金近5年均价431.49元/克作为重要参考依据,但过去一段时间以来金价涨势迅猛,较评估价已经有较大幅度增长,因此西部黄金的此次收购仍将取得十分可观的收益。据测算,新疆美盛可年产金金属约3.3吨,若以当前800元/克的金价计算,可实现年产值约26亿元人民币,这一数额已经远超本次交易的收购对价。

总体来看,此次收购紧密契合西部黄金的整体发展战略,也顺应了高层鼓励上市公司开展并购重组的支持政策。自《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”)发布以来,上市公司开展并购重组交易热度持续升温。包括北京、上海在内的多地也相继出台了支持企业并购的相关文件或政策举措,对企业并购重组支持举措进行了进一步明确。

在业内人士看来,上市公司通过并购重组优化资源配置,能够将未得到充分利用的资产整合到更具发展潜力的企业中,由此提升资产使用效率和价值创造能力,激发产业活力,最终驱动产业升级和实现经济高质量发展。

从本次交易的情况来看,新疆美盛拥有优质资源禀赋与发展潜力,收购新疆美盛将助力西部黄金显著扩充资源储量、提升黄金及相关产品产能,并进一步优化产业布局,从而全面增强综合竞争实力,推动业绩增长,为股东创造更可持续的价值回报。