人保伴您前行,人保财险 _2024视频AI技术行业发展现状及未来市场需求趋势分析

2024视频AI技术行业发展现状及未来市场需求趋势分析

- 2024年3月27日 来源:互联网 967 61

-

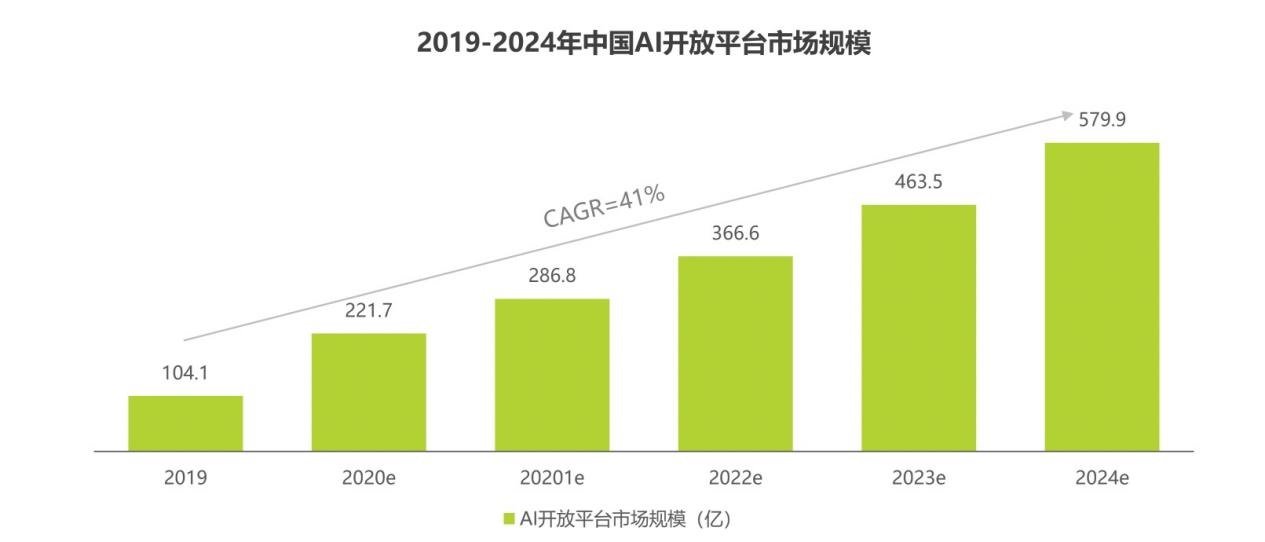

无论是智能视频市场规模还是AI市场规模,都呈现出显著的增长趋势。尤其在智能视频领域,亚太地区的市场增长尤为显著,其中中国市场的发展更是引人注目。

图片来源于网络,如有侵权,请联系删除 -

AI视频,指通过AI生成的视频,简言之,无论是文字、图片还是视频,都能作为原始素材,通过AI生成新的视频。较其他国家及地区,中国媒体及娱乐企业对全面智能视频化保持热情。大部分企业认为,智能影像生产技术能切实可行的提高制作及分发效率,借助AI技术能够为用户提供量身定制和智能推荐的内容,它改变的是内容创作和分发的方式。包括《南方日报》、腾讯、澎湃、芒果TV、爱奇艺、华视传媒等在内的传媒和娱乐企业积极借助人工智能技术构建自主可控平台或提供优质视频内容产品。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除无论是智能视频市场规模还是AI市场规模,都呈现出显著的增长趋势。尤其在智能视频领域,亚太地区的市场增长尤为显著,其中中国市场的发展更是引人注目。

目前,AI技术的应用已经贯穿整个文创产业链,包含剧本创作、选角、流量预测、审核、编码、剪辑、运营、搜索、推荐、宣发、热点预测、热点提取、追星、广告投放、在线交互等诸多环节,实现智能创作、智能生产、智能标注、智能分发、智能播放、智能变现、智能客服等七大方面的充分应用。

中国的超高清产业进入快速发展期,视频技术正经历从高清向超高清的演进,不仅了带来芯片、显示面板、视频制作设备、存储设备、网络传输设备、终端整机等电子信息产业链各环节产品的升级换代,还将大幅提升数据的流量价值,驱动以视频为核心的行业数字化转型。随着这一系列产业链的成熟,4K超高清已经大量进入我们的生活娱乐与商业生产。

根据中研普华产业研究院发布的《》显示:

视频AI技术行业的发展还将受益于政策支持和资本投入。政府对于人工智能和科技创新的扶持力度不断加强,为视频AI技术行业的发展提供了良好的政策环境。同时,资本市场对于视频AI技术行业的关注度也在不断提升,为行业发展提供了充足的资金支持。

视频AI技术在各个领域都得到了广泛的应用。例如,在智能安防领域,视频AI技术可以实现人脸识别、行为分析等功能,提高安全监控的效率和准确性;在影视创作领域,AI技术可以用于内容生成、优化和分发,提高内容质量和观看体验;在虚拟现实和增强现实领域,视频AI技术也有着丰富的应用前景。

随着技术的不断进步,视频AI技术也在不断创新和突破。例如,AI视频生成技术的快速发展,使得AI能够生成更真实、更生动的视频内容;实时性能的提升和更强大的深度学习模型的应用,使得视频AI识别的准确性和效率得到了极大的提升。

在视频处理和分析方面,AI技术可以应用于面部识别、行为分析、智能安防、实时监测与定位等多个领域,提升视频内容的处理效率和智能化水平。这将有助于视频AI技术行业的快速发展和广泛应用。随着5G、物联网等技术的普及和应用,视频AI技术将在更多领域得到应用。例如,在虚拟现实和增强现实领域,视频AI技术可以实现更丰富的交互体验和更精准的场景定位,为行业发展提供更多可能性。此外,在智能家居、自动驾驶、医疗影像等领域,视频AI技术也有着广阔的应用前景。

随着消费者对高质量视频内容的需求不断增长,视频AI技术将在内容创作、优化和分发等方面发挥更重要的作用。例如,在影视创作领域,AI技术可以用于策划、开发、制作和宣发等各个环节,提升内容质量和生产效率。在消费端,随着超高清显示技术的普及,视频AI技术也将为消费者提供更丰富、更优质的视觉体验。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

相关文章推荐:

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

随着餐饮业的快速发展,商用厨具的需求不断增加,市场规模逐年扩大。酒店、连锁餐饮、大型食堂等场所对高效、耐用、安...

柔性电路板(简称FPC)是以聚酰亚胺或聚酯薄膜为基材制成的一种具有高度可靠性、绝佳的可挠性的印刷电路板。它具备配L...

共享自行车是指企业在校园、地铁站点、公交站点、居民区、商业区、公共服务区等提供自行车单车共享服务,是一种分时租...

激光玻璃是一种以玻璃为基质的固体激光材料,广泛应用于各类型固体激光光器中,并成为高功率和高能量激光器的主要激光...

乳铁蛋白行业发展如何?乳铁蛋白是由科学家Johanson Bengt于1960年在母乳中发现的。随后Baggin等科学家在一些生物体L...

随着城市化进程的加速和人们对家居产品需求的不断增长,塑料家具行业市场规模不断扩大。塑料家具因其经济实惠且功能多...