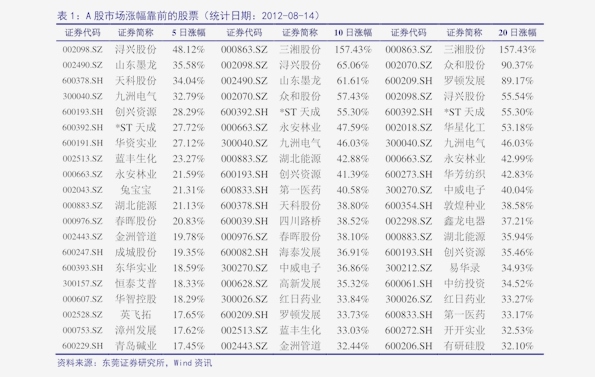

【ETF观察】6月25日股票指数ETF净流出33.33亿元

证券之星消息,6月25日,上证指数报收3455.97,上涨1.04%;深圳成指报收10393.72,上涨1.72%;行业主题中,非银金融、国防军工、计算机涨幅居前,石油石化、煤炭、综合领跌。从当日股票型ETF基金的二级市场表现来看,以中证香港证券投资主题港元、中证金融科技主题、中证证券公司先锋策略等指数为跟踪标的的ETF基金领涨,其中易方达中证香港证券投资ETF、华夏中证金融科技主题ETF、博时金融科技ETF分别以8.51%、7.6%、7.59%的涨幅居前三。以上证科创板新能源主题、国证港股通红利低波动率、上证180公司治理等指数为跟踪标的的ETF基金领跌,其中富国上证科创板新能源ETF、景顺长城中证国新港股通央企红利ETF、景顺长城国证港股通红利低波动率ETF分别以-3.04%、-0.63%、-0.55%的跌幅居前三。

图片来源于网络,如有侵权,请联系删除

当日股票指数ETF基金合计资金净流出33.33亿元,近5个交易日累计净流入66.48亿元,5个交易日中出现日合计资金净流入的有3天(ETF资金流向计算公式:(当日ETF场内流通份额-前一交易日ETF场内流通份额)*当日ETF均价,计算结果仅供参考)。

图片来源于网络,如有侵权,请联系删除

当日有188只股票指数ETF基金出现资金净流入,其中净流入排首位的是华泰柏瑞中证A500ETF(563360),份额增加了29.52亿份,净流入额为30.01亿元。

当日有499只股票指数ETF基金出现资金净流出,其中净流出排首位的是国泰中证全指证券公司ETF(512880),份额减少了13.9亿份,净流出额为15.78亿元。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。