2025全球汽车零部件百强榜:中企营收普遍上涨,跨国企业普遍下降

(原标题:2025全球汽车零部件百强榜:中企营收普遍上涨,跨国企业普遍下降)

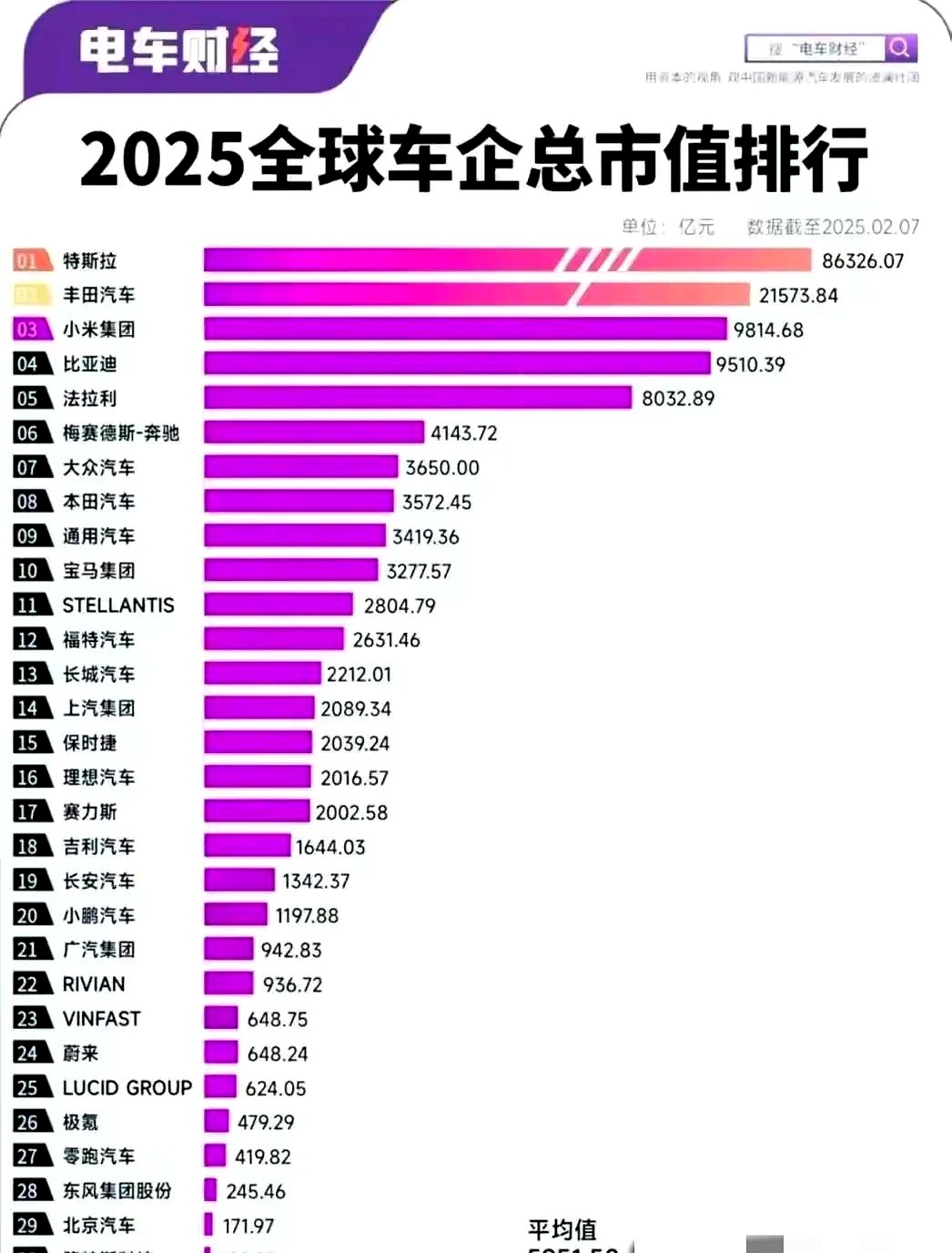

图片来源于网络,如有侵权,请联系删除

6月26日,《中国汽车报》社与中国汽研在苏州联合主办了“汽车零部件企业出海创新发展研讨会暨《2025全球汽车供应链核心企业竞争力白皮书》(下称《白皮书》)发布会”。

《白皮书》由《中国汽车报》社于2014年发起,自2018年起联合罗兰贝格共同发布,由德国蓓睿适管理咨询公司提供数据支持,《白皮书》每年发布全球汽车供应链Top100和中国汽车供应链Top100。

在2025年的全球汽车供应链百强榜单中,中国企业数量新增4家,总数达到17家,创历史新高。新上榜的4家企业为赛轮集团、德赛西威、拓普集团和宁波华翔。

赛轮集团上榜的核心原因在于其全球化战略布局与技术创新驱动。2024年,赛轮集团海外收入达238.11亿元,占总营收75%,其在越南、柬埔寨等地建有生产基地。产品端,赛轮推出液体黄金RFT轮胎、EV95新能源轮胎等高端产品,其产品配套比亚迪、奇瑞、小米等车企,2024年国内配套收入同比大增83%。

德赛西威凭借在智能驾驶与智能座舱领域的技术突破,2024年营收同比增长26%。其中,智能座舱业务贡献了66%的营收,智驾域控制器市占率23.9%稳居国内第一。早在2018年,德赛西威就成为英伟达在国内的首家Tier1合作方,后又与高通高度合作,在智能网联渗透率不断攀升下,德赛西威开启狂飙模式。

拓普集团以266亿元营收新晋百强,排名全球第95位。拓普集团的增长源于产品线扩张与客户结构优化,2024年5月,拓普收购芜湖长鹏补足软质内饰能力,形成“智能悬架+热管理+线控底盘”全栈方案,2024年营收同比增长35%。同时,拓普集团还布局机器人产业,研发机器人直线执行器和旋转执行器等产品,与特斯拉擎天柱(Optimus)协同。

宁波华翔以263.24亿元营收位列全球第97位,其上榜原因在于配套方向从合资品牌向自主品牌转型,2024年其自主品牌业务营收达61亿元,同比增长超过50%;同时,宁波华翔还通过收购埃驰集团六家子公司在中国区全部业务,以及并购宁波诗兰姆,加快了“全座舱+全底盘”平台布局,从零部件向系统集成迈进。

从2025年的百强榜单中可见,在全球汽车销量增长停滞、纯电动汽车渗透率未达预期的情况下,全球汽车零部件企业销售额普遍出现了下滑,但得益于国内新能源渗透率的持续提升,大部分中国企业的销售额较去年有所上涨。

博世集团虽然连续第14年蝉联冠军,但其2024年销售额为4414.25亿元,较2023年减少215.29亿元。大陆集团营收下滑266.19亿元至2989.13亿元。德国采埃孚2024年汽车业务的销售额较2023年减少了504.28亿元,排名下降2位至第5名。采埃孚的电驱动系统因特斯拉、比亚迪等车企自研比例提升而需求萎缩,被迫拆分驱动部门。

此外,如博格华纳、李尔、安波福、法雷奥、安道拓、巴斯夫、蒂森克虏伯、马勒、英飞凌、伟巴斯特、盖瑞特等国际零部件巨头,2024年的营收都出现不同程度的下滑。也因此,2024年全球只有三家供应商的汽车业务营收超3000亿元,而2023年为六家。

也有少数国际零部件企业因为并购等原因,在2024年获得较好的财务表现。在2024年的百强榜上,舍弗勒和纬湃科技分别位居第29名和第37名,2024年10月,舍弗勒收购纬湃科技,在2025年榜单里舍弗勒名次上升至第17名,排名前进了12位,营收增速达75%。

在此次上榜的17家中国供应商里,仅宁德时代、潍柴集团、华域汽车和广汽部件在2024年出现营收同比下滑,其余企业全部实现增长,且有10家企业增幅较大。

中国零部件企业除了营收增长,净利润也是全球最高。罗兰贝格与拉扎德不久前联合发布的《2025年全球汽车零部件供应商研究》认为,虽然全球零部件行业已陷入了"停滞转型期",但中国零部件企业利润率全球最高,息税前的利润率达到5.7%,与欧洲3.6%、韩国3.4%的疲软表现形成鲜明对比。

以宁德时代为例,其2024年虽然营收下降322.53亿元,但净利润增长15%至507.45亿元,利润率提升至14%。