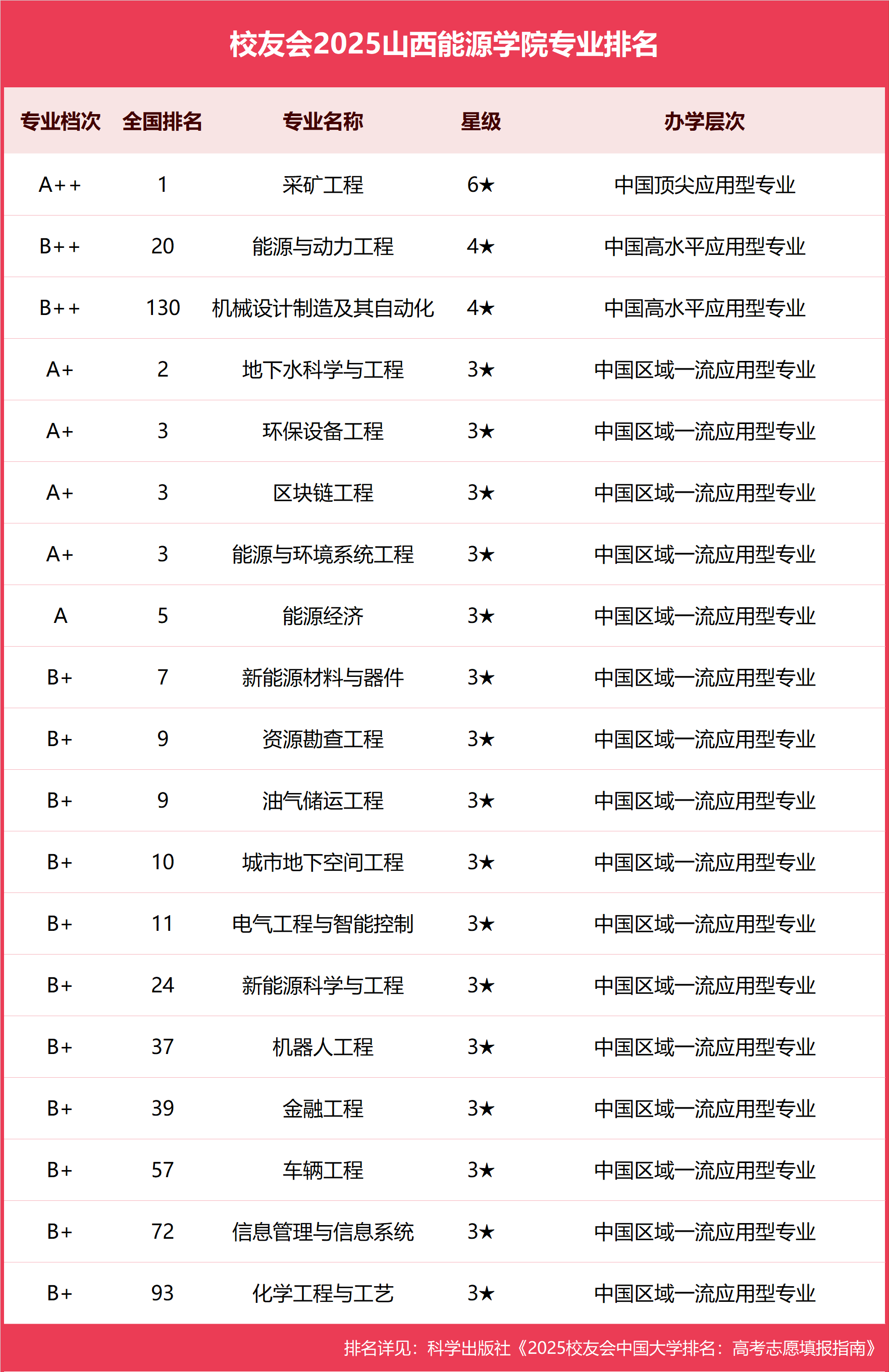

机器人等投资成立新公司 含区块链相关业务

50505

2025月07月04日

(原标题:机器人等投资成立新公司 含区块链相关业务)

图片来源于网络,如有侵权,请联系删除

人民财讯7月4日电,企查查APP显示,近日,山东赛思智控数字科技有限责任公司成立,法定代表人为王金涛,注册资本为300万元,经营范围包含:数字技术服务;大数据服务;工业控制计算机及系统制造;软件开发;区块链技术相关软件和服务等。企查查股权穿透显示,该公司由山东新松工业软件研究院股份有限公司全资持股,后者由济南赛思浦科技有限公司、机器人等共同持股。