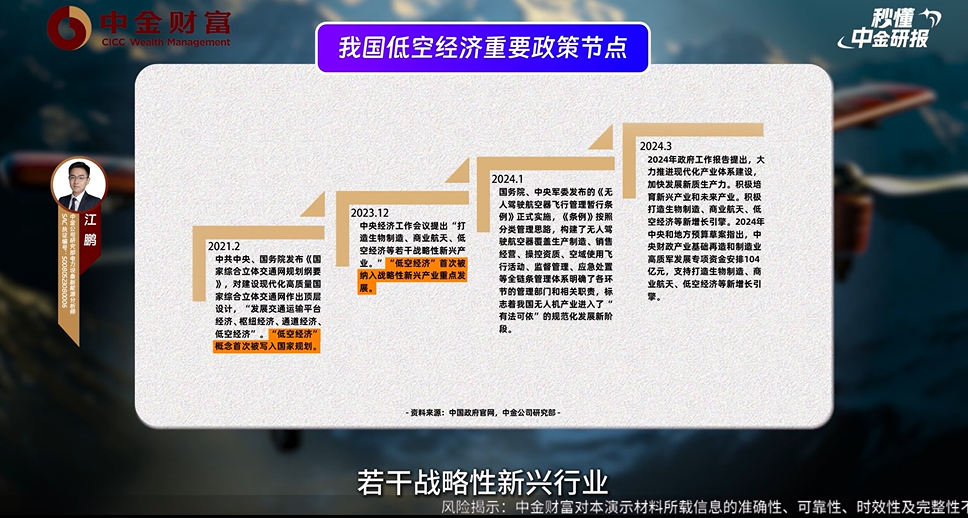

低空经济如何飞得更好

我国低空经济发展已形成全面布局,但是从“飞起来”到“用起来”仍面临诸多挑战。为加快形成更多发展路径和应用模式,基础设施建设是关键支撑,创新驱动是根本依托,产业生态是发展动力。

图片来源于网络,如有侵权,请联系删除

低空经济正在加速发展,成为新一轮产业竞争的重要赛道。6月份以来,广东、湖北、天津等多省市上线了低空经济的核心基础设施低空飞行服务平台,为低空经济发展按下“加速键”。

图片来源于网络,如有侵权,请联系删除

当前,我国低空经济发展已形成全面布局。国家明确将其纳入战略性新兴产业体系,从顶层设计层面加强制度保障。企业创新生态日益活跃,从载人航空器研发到低空服务应用均取得实质性突破,形成从技术研发到场景落地的完整链条。市场应用呈现多元化趋势,新兴领域同步拓展,展现产业生态活力。北京、广州、武汉、苏州等多地都成立了低空经济产业基金,各地低空经济产业基金的总规模已超千亿元。

图片来源于网络,如有侵权,请联系删除

低空产业体系主要包含航空装备域、新型基础设施域、平台域和应用域。虽然我国低空经济已经展现出巨大的发展潜力,但是从“飞起来”到“用起来”仍面临诸多挑战,尤其是在关键核心技术、应用场景普及率、管理体系建设等方面仍有待发展。对比高质量发展要求,需要产学研协同发力,加快形成更多低空经济发展路径和应用模式。

基础设施建设是关键支撑。加快构建多层次起降网络,在重点城市群优先布局智能化起降平台。推进低空通信导航体系建设,实现重点区域实时动态监控。同步强化地面保障能力,在能源补给、维护维修等环节形成全链条服务能力。

创新驱动是根本依托。实施核心技术攻坚计划,建立产学研协同创新机制,重点突破动力系统瓶颈。强化系统集成能力建设,推动整机制造、电子通信及运营服务等环节深度融合。深化相关国际合作,参与全球标准治理体系建设。实施场景培育计划,对符合国家战略需求的示范项目提供制度创新先行先试环境,通过规模化应用加速产业化进程。

产业生态是发展动力。一方面,加速构建低空经济产业体系。支持各地根据资源禀赋、产业基础等特点,培育低空经济链主企业和支撑企业,打造各具特色的低空经济产业体系,带动上下游企业集聚融合发展。另一方面,不断探索低空经济新模式新业态。围绕低空制造、物流、旅游、农业、商贸、教育等重点领域,打造标杆应用场景。加大低空制造产业园、低空服务产业园、低空运营保障产业园培育建设力度,推动产业集聚和成果应用。

低空经济竞争是对国家科技创新能力与产业链整合水平的综合考验。未来国际竞争格局中,唯有加速技术自主替代、建立规模应用优势,方能在这一战略新领域赢得发展主动权,实现从产业跟随到规则引领的转变。(冯其予)

【责任编辑:冉晓宁】