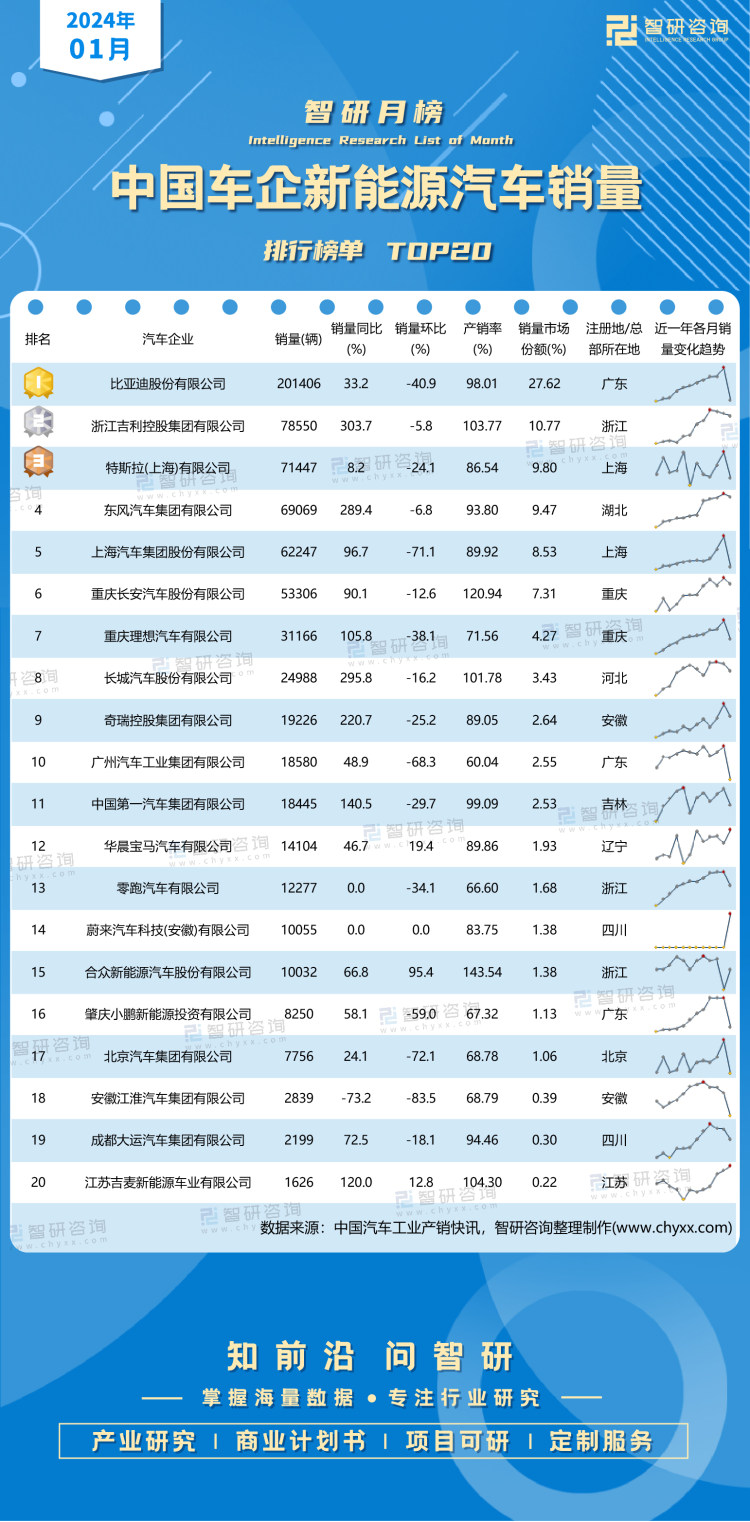

车企半年销量公布:两大阵营销冠都换了!小米、小鹏超2024年全年

车企半年销量公布:两大阵营销冠都换了!小米、小鹏超2024年全年

2025-07-04 10:16:52 中新经纬中新经纬7月4日电 (龚宸芫 实习生 张煜恒)今年上半年,主流车企都迎来了较好的销量表现,大部分赶在7月头两天发布了数据。具体看下表现如何。

图片来源于网络,如有侵权,请联系删除

格局再生变

图片来源于网络,如有侵权,请联系删除

中国汽车流通协会在6月底预估,今年上半年乘用车终端销量同比增速或将达到7%。

中国汽车流通协会专家委员会委员章弘接受中新经纬采访时认为,无论是传统车企还是新势力队伍,上半年内部格局都发生了显著变化。

主流车企(集团)上半年销量表现 中新经纬实习生 张煜恒制图从已公布数据的情况看,排名上,同去年上半年相比,比亚迪超越上汽集团。其中,王朝和海洋两个系列上半年销量为197.17万辆,占比达到91.9%。仅从销量规模来看,比亚迪上半年的销量(214.6万)已超过奇瑞(126.01万)、长城(56.98万)之和。

值得注意的是,比亚迪王朝和海洋两个系列近4个月月销都保持在35万辆左右,未发生过明显变动。

吉利汽车是同比增幅最高的传统车企,其新能源和燃油领域都实现了双向正增长,吉利汽车也为此上调了年度目标。据吉利汽车7月1日公告,其决定将原定全年销量目标上调约11%,由271万辆增至300万辆;根据更新后的目标,吉利汽车上半年达成率约为47%。

新势力队伍中,头部三强变化明显,从去年同期的“理想、赛力斯汽车(问界)、蔚来”演变为今年的“零跑、理想、小鹏”,其中零跑和理想累计销量均已超过20万辆。

从增长幅度看,零跑、小米汽车、小鹏汽车同比均实现了翻倍增长,其中小米汽车、小鹏汽车上半年的销量已超越去年全年表现。

零跑是该队伍中最大的“黑马”,去年同期销量为8.67万辆,今年上半年猛增至22.17万辆,夺得新势力队伍销冠位置。零跑销量增长主要原因为C系列主力车型和新推出的B系列车型在下沉市场有较好表现。

小鹏汽车也在今年打了“翻身仗”。小鹏汽车去年同期销量为5.2万辆,今年上半年接近20万辆。随着去年下半年MONA M03和P7+两款车型的上市,小鹏汽车市场表现开始反转,今年上半年销量目标完成进度已超过50%。7月3日,小鹏汽车宣布新车G7上市,据官方数据,该车上市9分钟大定突破1万辆。

理想汽车上半年增速放缓,主要原因系二季度销量不及预期。理想汽车6月27日在港交所的公告中宣布,将二季度交付预期从12.3万~12.8万辆下调为10.8万辆。理想汽车表示,此项调整体现了公司为长远发展而升级销售体系所带来的短暂影响。公司有信心在理想i8上市前完成组织升级的工作,以更好的组织能力迎接新的产品周期。

7月1日,理想汽车宣布二季度销量为11.11万辆。对此,理想汽车董事长兼CEO李想发文称:“目前我们正在全面升级销售团队,以保证全产品序列的高效运营。”

具体到车型,理想汽车主销车型在焕新后并未带来与去年同期一样的表现。以6月为例,根据懂车帝车系周销量数据,理想L6在6月每周销量不超过0.4万辆,去年同期该车月销接近2.4万辆。

理想汽车将“宝”押在了下半年,六座纯电SUV理想i8将在7月上市,五座纯电SUV理想i6于9月上市,届时将实现4款增程SUV、1款MPV和2款纯电SUV的产品布局。

小米汽车则由于去年上半年才开启交付,同期基数小,导致今年上半年同比增长幅度超过了400%。

相比表现亮眼的头部新势力队伍,蔚来汽车还处在调整阶段,6月销量未超过3万辆,上半年销量为11.42万辆,不及后来者小米汽车的15万辆。面对蔚来汽车CEO李斌定下的四季度盈利目标,蔚来汽车正通过布局蔚来、乐道、萤火虫三大子品牌,以在多个细分市场投放产品的举措来提升销量表现。

“今年上半年,新势力队伍分化加剧,零跑、小鹏凭借全栈自研和高效交付成为领跑者,而哪吒汽车已停更销量,部分车企目标完成率极低。”章弘认为。

新能源和海外是增量主力

放眼主流车企(集团)上半年表现,大部分车企(集团)都斩获了超越去年同期的销量,其中比亚迪和上汽集团累计销量均突破了200万辆,小米和小鹏上半年销量已超越2024年全年,也有部分车企虽然近两个月表现亮眼,但上半年累计同比下滑明显。

新能源车依旧是大部分车企(集团)销量的主要增量辅助,五成车企的新能源车同比增幅超过95%,仅有部分车企如长城汽车、理想汽车增幅在30%以下。

其中,上汽通用五菱重新发力,同比增长幅度为32.15%,占上汽集团销量比例达36.7%。这里面微型车五菱宏光MINI EV和小型车缤果家族贡献出主要力量。

吉利汽车则依靠在主流价格市场发力的银河系列,使得新能源车增速超过126%;而中国一汽增量来自红旗和奔腾今年上半年来推出的新车,如天工08、天工05等,使得新能源车增速接近100%。

聚焦头部阵营,章弘对中新经纬表示,海外市场已成为车企的第二增长曲线。

官方披露数据显示,比亚迪上半年海外销售超47万辆,同比增长132%,预计2025年全年海外销售将超过80万辆。奇瑞汽车上半年出口占比达43%,销量超55万辆,同比微增。上汽集团前5个月的海外销量就已超过40万辆。

比亚迪是海外销量增速最高的传统车企。从公开举措来看,比亚迪一方面增加了运输工具数量,另一方面则在加速本地化工厂部署。6月24日,比亚迪第六艘汽车运输船交船在江苏海门举行,此前其投放运营的五艘汽车运输船已经运载超过7万辆比亚迪新能源汽车前往世界各地。根据民生证券6月初研报,比亚迪将在2026年1月前投入8艘滚装船。

在新势力端,零跑、小鹏等车企也在加速推进海外市场扩张,其中,小鹏汽车董事长、CEO何小鹏在7月3日晚的小鹏G7上市发布会上表示,小鹏汽车上半年海外销量为1.87万辆,同比增长217%。零跑汽车将会在下半年推动B系列车型出海。

章弘认为,中国汽车企业上半年在全球范围内的竞争力增强,尤其是新能源汽车的出口增长迅猛。车企通过全球化战略,不仅扩大了市场份额,还提升了品牌影响力。

(更多报道线索,请联系本文作者龚宸芫:)(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其他方式使用。

责任编辑:常涛 罗琨

来源:中新经纬

编辑:郭晋嘉

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。