玲珑轮胎递表港交所

(原标题:玲珑轮胎递表港交所)

图片来源于网络,如有侵权,请联系删除

6月30日,港交所披露,山东玲珑轮胎股份有限公司递交上市申请,拟于香港上市,中信证券、招商国际为联席保荐人。

图片来源于网络,如有侵权,请联系删除

玲珑轮胎于1994年成立,2016年7月6日在上交所主板上市,股票代码:601966,是一家全球领先的轮胎制造商,主要从事设计、开发、生产及销售多元化且日益丰富的轮胎产品组合,具有强劲的销售业绩及快速的增长。

根据弗若斯特沙利文的资料,按2024年的全球销量计算,玲珑轮胎为中国市场最大的OE轮胎制造商,及全球市场第三大的OE轮胎制造商,而按2024年的全球销量计算,自2020年起,公司已连续五年成为全球市场最大的新能源汽车OE轮胎制造商。

经过多年发展,玲珑轮胎的产品组合包括广泛的乘用及轻卡胎、卡客车胎及非公路胎,并拥有多种规格以适应不同的应用场景。涵盖超过17,490款不同规格、胎面花纹及性能的乘用及轻卡胎、卡客车胎及非公路胎,包括提高燃油效率的低滚阻轮胎、提升驾驶体验的降噪设计轮胎,以及提高安全性的优化防滑花纹设计轮胎。公司以一系列自主品牌提供产品,包括玲珑、利奥、御风、阿特拉斯、绿行及睿界。

截至2024年12月31日,该公司已在全球建立七大主要研发中心及七大主要生产基地,其中五个位于中国,两个分别位于泰国及塞尔维亚。主要通过直接销售,向60多家汽车制造商销售产品,其中以2024年的全球销量计算,前十大国际汽车制造商中的八家,连同源自中国、德国、欧洲、美国及日本的其他著名品牌是该公司的客户。以及分销销售,向已建立超过1,240名分销商组成的分销商网络销售产品以作后续零售。

在业绩记录期,来自该公司五大客户的收入贡献分别占2022财年、2023财年及2024财年总收入的16.7%、18.0%及17.0%。

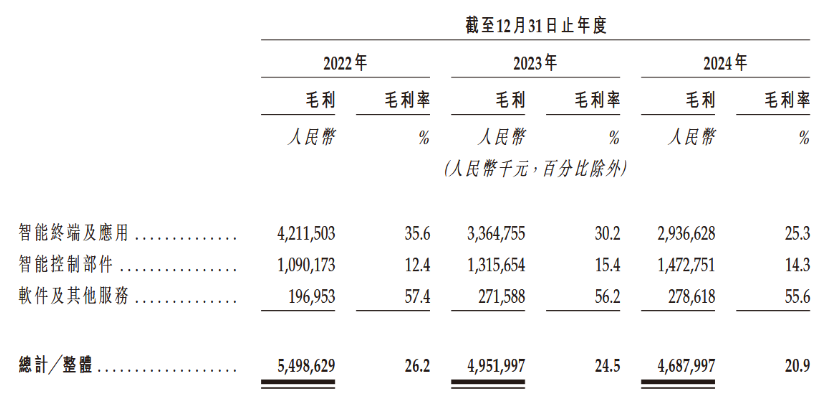

在财务方面,2022财年、2023财年及2024财年,我们的收入分别约为人民币170.0亿元、人民币201.7亿元及人民币230.6亿元,年均复合增长率达13.9%。同期,该公司净利润分别为29.2亿元、13.9亿以及17.5亿元人民币。