监管推动建立保险销售资质分级管理 专家:长期利好行业健康发展

近日,国家金融监督管理总局(以下简称“金融监管总局”)发布了《金融机构产品适当性管理办法》(以下简称《办法》),明确金融机构销售保险产品应综合考虑产品类型等因素,对保险产品进行分类分级,并加强对销售人员、销售行为、销售渠道的管理,建立保险销售资质分级管理体系。《办法》自2026年2月1日起施行。

图片来源于网络,如有侵权,请联系删除

受访专家表示,《办法》从严约束保险从业者的销售行为,最大限度保护消费者利益,有利于降低销售误导、维护消费者合法权益,长期利好保险行业健康发展。

图片来源于网络,如有侵权,请联系删除

强化保险销售行为监管

图片来源于网络,如有侵权,请联系删除

《办法》规定金融机构发行或者销售、交易的收益具有不确定性且可能导致本金损失的投资型产品,以及保险产品,其适当性管理适用《办法》。

针对保险产品,《办法》进一步规定,金融机构销售保险产品的,应当综合考虑保险产品类型、产品保障责任、保单利益是否确定等因素,对保险产品进行分类分级。金融机构销售保险产品的,应当加强对销售人员、销售行为、销售渠道的管理,建立保险销售资质分级管理体系,以销售人员的保险知识、合规记录、销售履历等为主要标准,对其进行分级,并与保险产品分级管理制度相衔接,区分销售资质实行差别授权,明确不同资质可以销售的保险产品类别。

《办法》提出,保险合同订立前,金融机构判断投保人与保险产品不具备适当性的,应当建议投保人终止投保。投保人不接受终止投保建议,仍然要求订立保险合同的,金融机构应当充分说明有关风险,并书面确认是投保人基于充分了解产品信息后的自主选择。

同时,对于具有不确定投资收益的保险产品,《办法》明确,金融机构销售分红型、万能型、投资连结型、变额型等保单利益不确定的人身保险产品,当存在以下四种情况之一的,应当在取得投保人签名确认的投保声明后方可承保:一是趸交保费超过投保人家庭年收入的四倍;二是年期交保费超过投保人家庭年收入的百分之二十;三是保费交费年限与投保人年龄数字之和达到或者超过七十五;四是保费额度大于或者等于投保人保费预算的百分之一百五十。

保险信息平台懂保汇创始人兼CEO陆敏对《证券日报》记者表示,《办法》主要包含四个核心要点:一是要求金融机构同时掌握产品特性与客户画像,保险销售需要将客户的需求和支付能力与产品进行精准匹配;二是对投资类产品采取了更加严格的保护投资者的举措;三是明确保险销售专项规范;四是明确对违规机构及个人的处罚权限。

陆敏表示,《办法》从严约束保险从业者的销售行为,最大限度保护消费者利益。在《办法》实施前,保险机构必须以客户需求为导向,迅速做出相应的转变和调整,才能适应新的监管要求。

进一步减少销售误导

今年以来,“分级”成为保险业销售端的高频词汇,监管部门发布多项规范保险业销售行为的规定中,均对保险产品分类和销售人员分级有所提及。

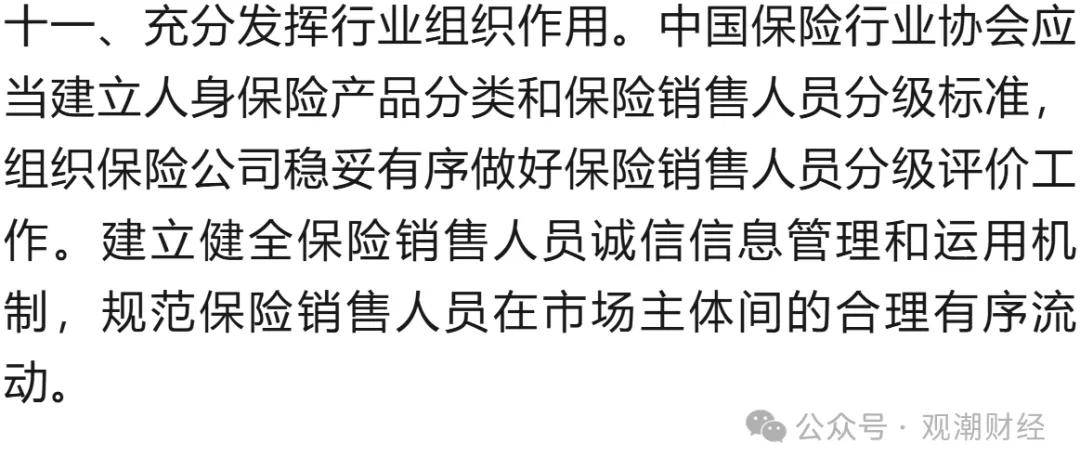

4月18日,金融监管总局在《关于推动深化人身保险行业个人营销体制改革的通知》中提到,中国保险行业协会应当建立人身保险产品分类和保险销售人员分级标准,组织保险公司稳妥有序做好保险销售人员分级评价工作。4月25日,金融监管总局发布的《关于加强万能型人身保险监管有关事项的通知》也要求公司加强销售人员分级分类和产品适当性管理,防范销售误导。

同时,为配合《办法》在保险业的落地,此前中国保险行业协会编制了《保险业适当性管理自律规则(征求意见稿)》,为行业在销售端贯彻分级分类管理、提高产品销售的适当性提供依据。

业内人士认为,商业模式的本质在于将产品和服务通过合适的渠道销售给对应的客户,从而满足客户的需求。上述系列文件的相继出台,旨在建立产品、销售人员、客户三方匹配的适当性管理体系,有利于降低销售误导、维护消费者合法权益,长期利好保险行业的健康发展。

展望未来,对于如何进一步减少销售误导,维护保险行业健康发展,天职国际会计师事务所保险咨询主管合伙人周瑾对《证券日报》记者表示,监管部门需要建立和完善更加及时动态的机制和技术,提高对销售误导行为规范治理成效,同时加大对重点人群的普及教育;保险公司要将消费者权益保护和自身的以客户为中心的转型战略结合,从长期主义出发,营造公司合规经营文化,规范代理人的销售行为,切实做好消费者权益保护和客户长期服务经营。