成都,重磅发布!分批取消住房限售政策

(原标题:成都,重磅发布!分批取消住房限售政策)

图片来源于网络,如有侵权,请联系删除

7月21日,成都发布17条楼市新政,其中提出,分批取消住房限售政策,二套房公积金贷款最低首付款比例由30%调整为20%,鼓励直补购房首付等措施,加力开展房产促消费活动,稳步推进城市更新等。

图片来源于网络,如有侵权,请联系删除

业内人士认为,这是中央城市工作会议以来首个地方较为详细的房地产政策版本,对于更好落实中央城市工作会议精神,更好促进下半年房地产市场止跌回稳等工作都有启示。

图片来源于网络,如有侵权,请联系删除

中指研究院监测显示,在22个重点城市中,目前上海、苏州限售政策仍未取消,杭州、成都、北京部分房源仍执行限售,杭州去年10月后,新出让地块需摇号项目不再执行限售,但已执行限售项目未取消限售;成都去年10月后,新取得房产证的住房可上市交易,但已经纳入限售的住房仍执行限售;北京对限竞商品房、共有产权房的限售政策仍在。

7月21日,成都市住建局等6部门联合发布《关于促进房地产市场平稳健康发展若干措施的通知》,从着力提升供应质量、更好满足多样化需求、持续推进存量盘活、更好发挥住房公积金制度功效等四方面提出17条措施。

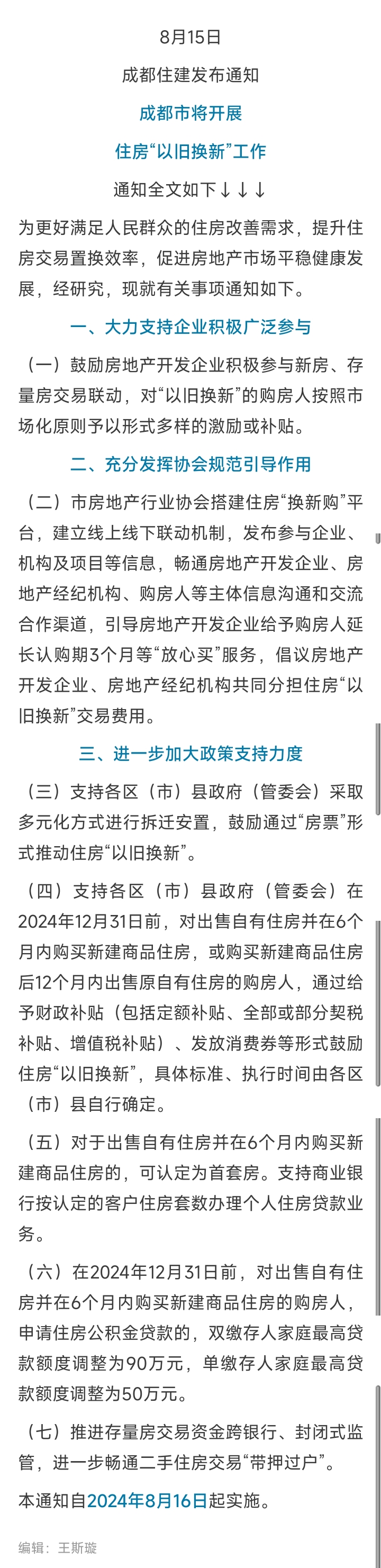

在更好满足多样化需求方面提出,分批取消住房限售政策。自2025年7月21日起,2024年10月14日(含)前购买成都市范围内的商品住房,取得《不动产权证书》后即可上市交易;自2026年1月1日起,2024年10月14日(含)前取得《不动产权证书》的、仍处于限售期的二手住房取消转让限制,更好支持居民换房需求。登记报名人数在当期房源数3倍以上的热点楼盘、定向销售项目(含重大产业项目配套住房)、以人才名义获取购房资格购得住房等有特殊限售要求的继续按原政策执行。

同时,鼓励各区(市)县进一步因地制宜推广采用直补购房首付等措施,优化完善延续房地产支持政策。支持有条件的区(市)县探索学龄儿童直接监护人凭网签备案的新建住宅类商品房买卖合同,经公安机关审核符合落户条件的,经申请,可在房屋所在地区(市)县入学。

另外,加力开展“安家成都”房产促消费活动,在重大节庆节点,联动商务、文旅等领域常态化开展线下房产促消费活动;其他区域结合实际,线上、线下结合进行推介。打造市级线上房产超市,拓展住房消费新渠道。

此外,稳步推进城市更新。以城市更新为抓手,大力推进城中村和危旧房改造。加大“房票”安置力度,进一步扩大“房票”房源库可选范围。在集体土地征地补偿安置中鼓励支持推行“房票”安置或收购商品住房用于安置;优化国有土地上房屋征收搬迁奖励政策,国有土地上房屋征收原则上不再新建安置房、推广通过“房票”等多种方式安置。

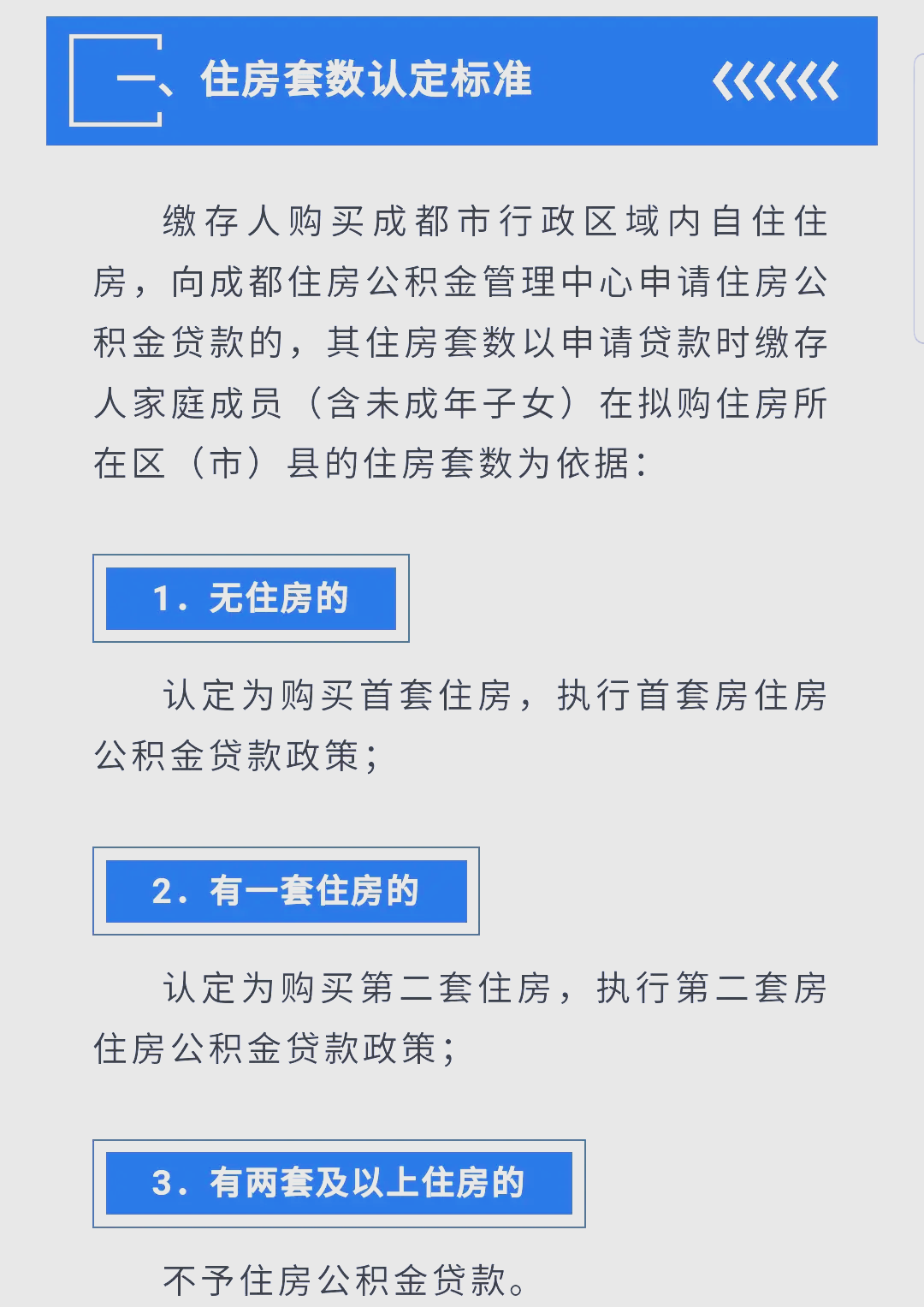

在更好发挥住房公积金制度功效方面提出,加大住房公积金贷款支持力度。优化贷款额度计算公式,实施住房公积金贷款额度与缴存余额挂钩机制,切实提高可贷额度。居民家庭购买第二套住房的,个人住房公积金贷款最低首付款比例由30%调整为20%。

同时,扩大住房公积金使用范围。将住宅小区老旧电梯更新纳入住房公积金提取范围,个人支付部分可据实提取,支持居民改善居住条件。

另外,加大灵活就业人员参加住房公积金制度支持力度。灵活就业人员参加住房公积金制度年龄上限调整为不超过法定退休年龄,申请住房公积金贷款的,缴存最短时长由12个月调整为6个月,申请住房公积金提取且无住房公积金贷款余额的,不受缴存资金存储时间限制,可自由提取。

上海易居房地产研究院副院长严跃进认为,成都新政是中央城市工作会议以来首个地方较为详细的房地产政策版本,对于更好落实中央城市工作会议精神,更好促进下半年房地产市场止跌回稳等工作都有启示。

对于成都新政中提到“分批取消住房限售政策”,中指研究院成都公司总经理黄雪指出,新政涉及三个层面,一是即日起,取得《不动产权证》的新房取消限售;二是自2026年1月1日起,取得《不动产权证》的二手房取消限售;三是三倍熔断盘、定向销售项目(含重大产业项目配套住房)、以人才名义获取购房资格购得住房等有特殊限售要求的房源,依旧限售。这样分批次分阶段的取消策略,在积极盘活存量市场的同时,也保障了市场公平,既避免了短期投机行为,又精准释放了合理的住房需求。

严跃进也认为,成都分批取消限售的做法是亮点,既说明各地还有一些约束性的政策,也说明各地下半年将持续对限制性措施进行松绑。

对于“直补购房首付”的提法,严跃进认为是金融创新的重要体现,通过直补购房首付的方式,将更好促进购房首付款的筹集,也更好促进购房需求的释放。

在公积金政策层面,黄雪认为,优化措施覆盖了从贷款额度到提取条件的各个环节,降低购房资金门槛,减轻还贷压力。

黄雪认为,成都发布17条新政是对中央城市工作会议精神的积极贯彻,也是在对成都房地产市场发展现状及发展堵点深度洞察下的精准调整。对购房者而言,切实降低了交易成本、拓宽了选择空间、解决了需求痛点。对房地产市场而言,明确了未来发展方向及发展重点。新政为成都房地产平稳健康发展提供了有效支撑。

责编:战术恒

校对:廖胜超