监管政策合力加大 财务造假强制退市不含糊

财务造假“情节特别严重”,金通灵及相关6人被检察机关公诉,面临追究刑责。7月17日,金通灵发布公告称收到检察机关起诉书。公告显示,被告单位金通灵及相关6人当以欺诈发行股票罪、违规披露重要信息罪追究刑事责任,这成为资本市场“财务大扫除”中又一起案例。

图片来源于网络,如有侵权,请联系删除

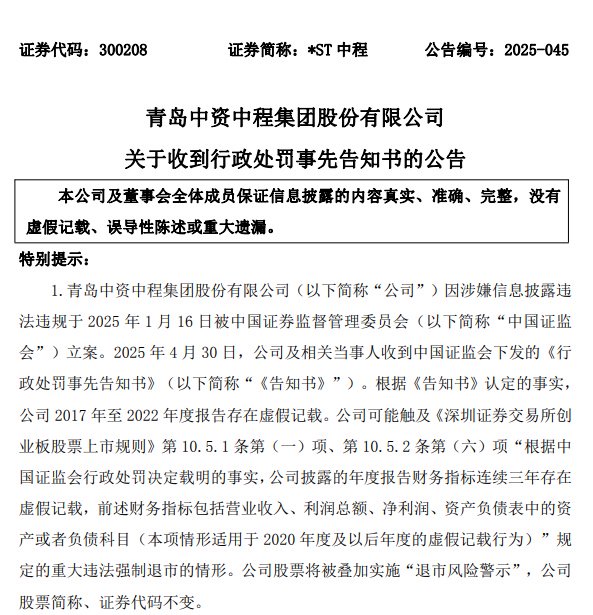

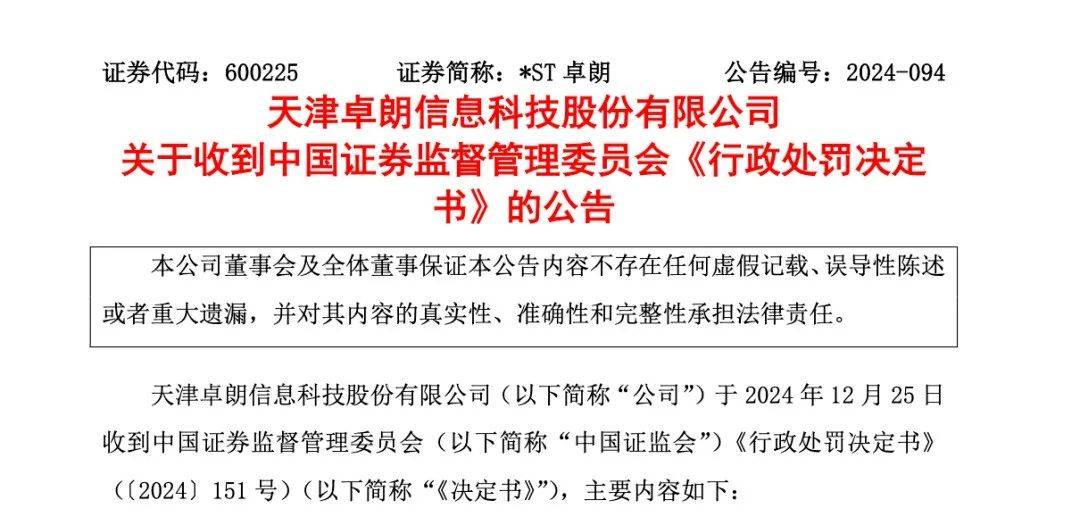

2025年以来,因财务造假被证监会行政处罚而实质触及重大违法强制退市企业已达9家。退市类型涵盖重大违法类(如锦州港、普利制药、卓朗科技、广道数字、江苏吴中)、交易类(如东方集团)、规范类(如紫天科技)及财务类(如九有股份、青岛中程)。

图片来源于网络,如有侵权,请联系删除

监管部门对财务造假的处罚密集落地。退市不等于免责,刑事追责与行政处罚并重。即便公司退市,责任追究仍在继续。7月4日,锦州港副总裁宁鸿鹏、曹成因涉嫌违规披露重要信息罪被逮捕。该公司因2020年至2023年连续4年财务造假,触及重大违法退市标准,7月25日将终止上市。同样,一年前已退市的三盛教育因历史造假行为被罚1500万元。

更值得关注的是,监管打击范围已扩展至全链条。首例“第三方配合造假”处罚落地,在越博动力退市案中,证监会首次对协助造假的第三方个人于某、贺某分别处以200万元、30万元罚款,标志着“全链条追责”机制取得突破。

建制度、加力度、强合作,我国资本市场监管对财务造假的打击不断加码。据不完全统计,2024年证监会办理的上市公司财务造假案例128起。

政策组合拳构筑长效机制

2024年是严厉打击财务造假里程碑式的一年。《关于加强监管防范风险推动资本市场高质量发展的若干意见》(俗称新“国九条”)明确加大退市力度,配套发布的《关于严格执行退市制度的意见》细化四类退市标准,财务造假“退市触点”增多。比如,连续3年造假或单年造假超2亿元且占比达30%即触发强制退市,直接“红牌罚下”。

2024年7月,国务院办公厅转发中国证监会、公安部、财政部、中国人民银行、金融监管总局、国务院国资委《关于进一步做好资本市场财务造假综合惩防工作的意见》,提出构建跨部门协作体系,推动行政处罚、刑事追责与民事赔偿“三位一体”的长效机制,打击财务造假迈向“标本兼治”,为推动资本市场高质量发展提供有力支撑。

监管政策合力加大,严厉打击财务造假不含糊。据记者了解,1年造假、连续2年造假的退市指标,以2024年度作为首个起算年度;连续3年造假的退市指标,以2020年度作为首个起算年度。2025年因财务造假而实质触及重大违法退市的公司已有9家,犹如敲响了9记警钟。清华大学五道口金融学院副院长田轩观察到,《上市公司信息披露管理办法》于7月1日起已经正式实施,近期集中出现多起高管因信息披露违规被采取刑事强制措施、逮捕的情况,反映了监管部门对资本市场违法行为的零容忍态度,进一步震慑了潜在违规者,净化了市场环境。

立体化追责系统性治理

财务造假,人人喊打。一系列严惩案例的背后释放出鲜明信号。

——监管趋严,责任主体扩大,从上市公司“关键少数”延伸至第三方配合机构。

2024年6月27日,证监会对配合上市公司越博动力造假的第三方主体进行直接处罚,表明监管层对财务造假“利益链”和“生态圈”实施“全链条”精准打击的决心。2025年6月,两名注册会计师配合北京某上市公司财务造假被判处有期徒刑。在民事维权诉讼中对配合造假方同步追责,赛为智能财务造假民事诉讼案中,判决公司及相关董监高在承担赔偿责任的同时,判决配合造假的供应商也承担了3%的连带赔偿责任,实现“首恶”和“帮凶”同步追责。

华东政法大学国际金融法律学院教授郑彧表示,第三方配合造假极大损害了资本市场信任。证监系统对配合造假的“帮凶”加大处罚力度,向资本市场所有参与者传递了全链条打击、“零容忍”的强监管信号。同时,财务造假强制退市常态化,数量同比增长30%。

——构建行政处罚、刑事追责与民事索赔“三位一体”的惩防体系。

2024年,证监会通过年报审阅、现场检查、舆情监测、投诉举报、大数据建模分析等多元化渠道发现财务造假线索,查办相关案件128起,重点打击虚构业务、滥用会计政策、第三方配合造假等违法行为。2024年证监会及派出机构共作出财务造假处罚决定61起,涉及责任主体426家,罚没金额51.37亿元,对恒大地产欺诈发行债券及信息披露违法处以41.75亿元罚款,对董事长、实际控制人许某印处以4700万元罚款、终身禁入证券市场。扣除恒大地产案后,案均处罚金额1577万元,较2023年1412万元增长12%。严肃追究35起财务造假案件中大股东、实控人的组织、指使责任,同比增长近60%。这些处罚通常包括对公司和相关责任人的罚款,并采取市场禁入措施。比如,对鹏博士因操控资产减值计提虚增利润和资产,公司及相关责任人员被处以3400万元罚款;对紫晶存储案中两家配合财务造假的上市公司立案调查。监管部门“应移尽移”,在财务造假构成犯罪时将案件移送公安、司法机关。2024年,证监会移送公安机关财务造假案件61起,近日隋田力专网通信案启动刑事追责,康得新原董事长被判处有期徒刑15年,震动市场。

民事追责机制从“法律条文”兑现为“真金白银”。2024年监管通过多种途径民事追责保护投资者权益,提起各类民事诉讼37件。投保机构对ST摩登控股股东资金占用提起首例代位诉讼,追回被占用资金2.4亿元,实控人及相关高管承担连带赔偿责任;泽达易盛虚假陈述特别代表人诉讼首例诉中调解结案,7195名投资者获赔2.8亿余元。

政策脉络清晰显示,对上市公司财务造假的监管方向,已从单点处罚转向系统化惩防,通过制度堵漏、技术赋能与跨部门联动,构建“不敢假、不能假”的长效机制。

筑牢防惩“三道防线”

财务造假是顽疾,打击防范财务造假需要久久为功。在这场持续进化的持久战中,监管者、经营主体和投资者共同编织着一张日益严密的防护网。

第一道防线是公司治理的基因重塑。上市公司作为资本市场的细胞单元,其健康程度直接关系整个系统的活力。防范上市公司财务舞弊,是一项系统工程,上市公司要履行好主体责任,做好公司治理,尤其要突出发挥内部审计的作用。市场上有5000多家上市公司,有9万名董事高管、1万名独董、6000名董秘,这些“关键少数”要树立合规意识、底线意识。2023年12月,新公司法明确在董事会中设立审计委员会行使监事会职权。2025年3月,证监会修订发布《上市公司章程指引》,明确审计委员会构成要求全部由董事组成且独立董事占多数,审计委员会角色发生深刻变化,从“橡皮图章”转变为真正的“免疫系统”。2025年6月,中国上市公司协会发布实施《上市公司审计委员会工作指引》,为这个免疫系统注入了三重抗体:身份独立化、运行程序化和职能实质化。2024年报数据显示,这个系统正在发挥作用:广被诟病的“花瓶董事”“人情董事”正在逐步消失,独董们不再沉默,审计委员会开始真正行使否决权,不法大股东肆意妄为的空间正在被压缩。

此外,高质量的会计信息是上市公司的健康基石。2024年7月,新会计法重罚财务造假,对于伪造、变造会计凭证、会计账簿以及编制虚假财务会计报告等违法行为,以前罚款上限是10万元,现在是违法所得的10倍。对于授意、指使编制虚假财务会计报告等,以前罚款上限是5万元,现在提高到500万元。

第二道防线是会计师事务所等中介机构,切实履行“看门人”职责。资本市场上,有100多家具备证券服务资格的会计师事务所,3.5万名注册会计师,平均审计3年至5年,如果认真把报表审好,可以有效把关。普华永道在恒大案中付出的惨痛代价,犹如一记警钟,唤醒整个行业的责任意识。监管层不仅开出了“史上最严罚单”,更通过制度设计根治行业顽疾:财政部、国务院国资委、证监会联合印发《国有企业、上市公司选聘会计师事务所管理办法》,切断了“低价竞标”的恶性循环,避免会计审计服务市场“劣币驱逐良币”。国务院发布《关于规范中介机构为公司公开发行股票提供服务的规定》,对会计师事务所提出明确要求。从注册会计师法、会计法的“大修”到一系列监管规则的发布,扎紧制度篱笆,对会计行业进行全面、严格的监管。

第三道防线是市场监管,充分发挥证监会—派出机构—交易所“三位一体”的监管体制优势。防惩财务造假是一个系统工程,现代监管已进入“算法时代”。沪深京交易所的一线监管如同“雷达扫描”,重点盯紧线索上报;各地证监局通过现场监察扎实做好“现场活检”;证监会进行业务监督,构成立体化的监测网络。中国证监会主席吴清提出的“惩、防、治并举”策略,正强力落地,特别代表人诉讼制度降低了维权门槛,大数据分析打破了“信息孤岛”,查处周期缩短40%,大大提高了监管的震慑力。

毋庸讳言,当前制度仍有薄弱环节。郑彧认为,要进一步降低投资者和投保机构的维权成本,最大程度提升投资者通过诉讼获赔的实际金额。业内人士表示,强化财务造假退市执行,推动“制度性惩防”完善,核心目标是让财务数据真实性成为资本定价的基石,奠定市场长期信心,为资本市场高质量发展提供坚实保障。

(责任编辑:张紫祎)