中国人寿集团上半年公开市场权益投资净买入超900亿元 合并总资产突破8万亿元

63362

2025月07月22日

(原标题:中国人寿集团上半年公开市场权益投资净买入超900亿元 合并总资产突破8万亿元)

图片来源于网络,如有侵权,请联系删除

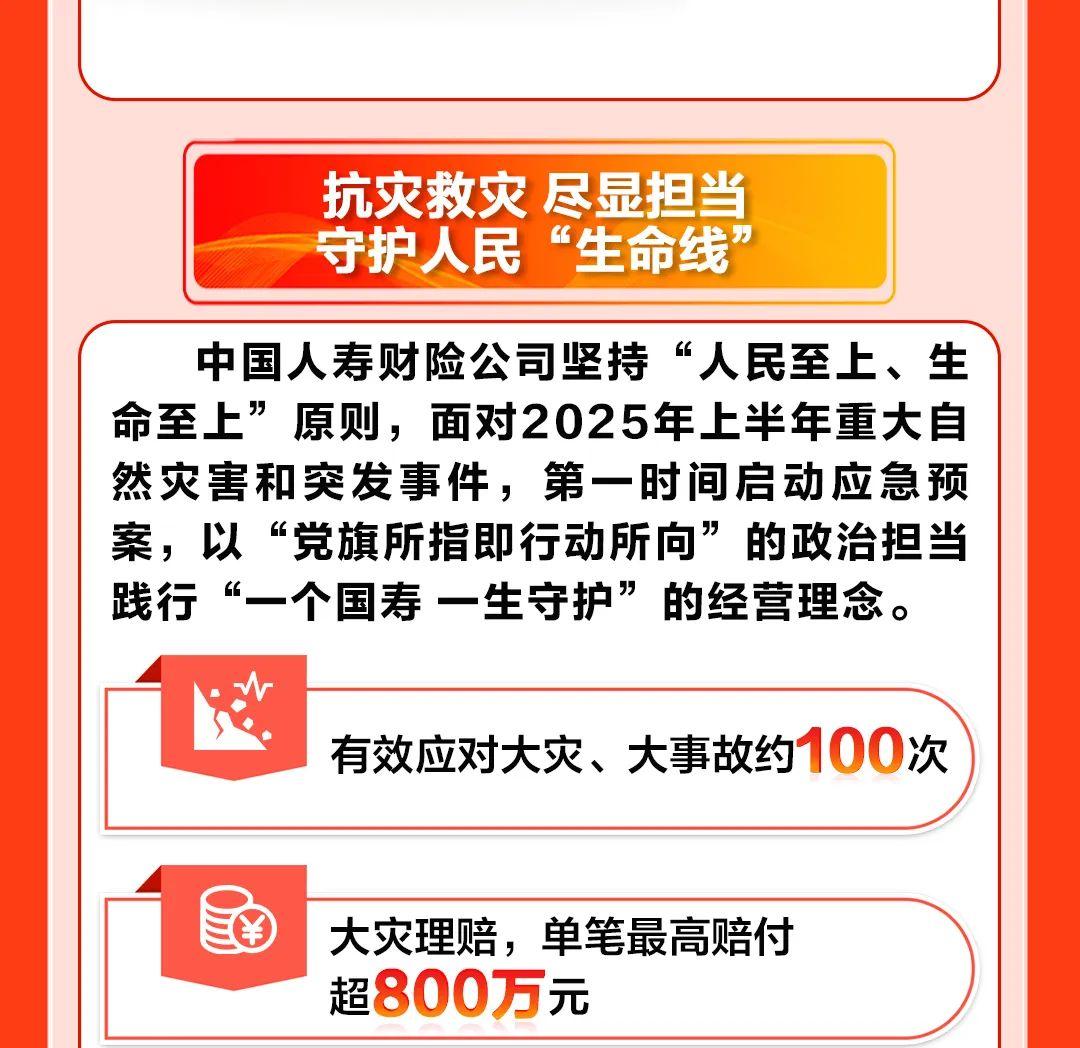

人民财讯7月22日电,7月22日,中国人寿集团在京召开2025年上半年经营管理工作会议。会议信息显示,上半年,中国人寿集团累计新增保险保障金额超450万亿元,赔付支出2372亿元,同比增长14.7%,保险资金公开市场权益投资净买入超900亿元。截至6月底,该集团合并营业收入同比增长8.4%,合并总资产突破8万亿元(不含广发银行总资产3.69万亿元),管理总资产超15万亿元。

图片来源于网络,如有侵权,请联系删除