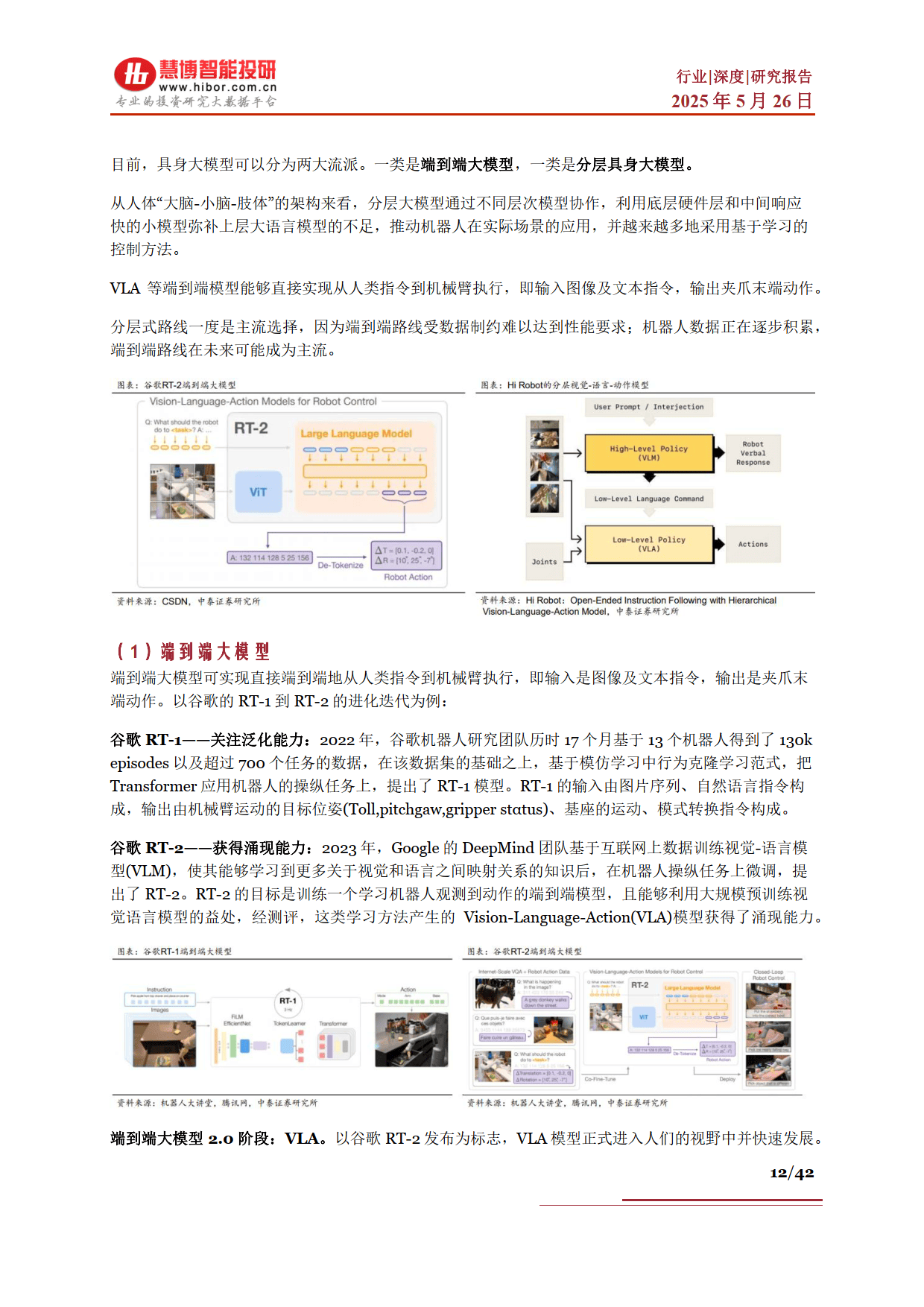

京东一日连投三家机器人企业

图片来源于网络,如有侵权,请联系删除

京东近期在具身智能领域持续加码,领投了千寻智能、逐际动力和众擎机器人等企业的融资。

图片来源于网络,如有侵权,请联系删除

据第一财经报道,7月21日上午,千寻智能宣布完成 6 亿元 PreA + 轮融资,由京东领投;逐际动力(LimX Dynamics)宣布新一轮融资获京东战略领投;众擎机器人宣布正式完成两轮融资,其中 A1 轮融资由京东领投。

对此,京东相关负责人回应,目前公司高度重视包括具身智能、大模型在内的技术热点。未来将聚焦供应链场景,持续通过内部技术创新和外部投资等方式来构建技术创新生态。

中国具身智能行业近年来在技术突破和应用场景拓展方面取得了显著进展。随着人工智能、机器人学与多学科融合的不断深入,具身智能作为新一代智能技术的重要方向,正逐步从实验室走向实际应用。京东的回应提示具身智能不仅限于工业或科研领域,还可能在物流、零售、服务等场景中发挥作用。

具身智能(Embodied Intelligence)是人工智能与机器人学交叉的前沿领域,强调智能体通过身体与环境的动态交互实现自主学习和进化,其核心在于将感知、行动与认知深度融合。具身智能通过智能体与环境的交互获取信息、理解问题、做出决策并实现行动,从而产生智能行为和适应性。

具身智能强调智能体与物理环境的交互,其核心在于“具身认知”,即通过身体与环境的互动来实现智能行为。这种技术理念不仅推动了机器人在感知、决策和执行能力上的全面提升,也为工业制造、家庭服务、医疗康复、教育娱乐等多个领域带来了革命性的变革。

在今年全国两会期间,“具身智能”首次被写入政府工作报告,并作为未来产业的重要组成部分,标志其正式进入国家战略规划。

技术的突破是具身智能崛起的关键。大模型的多模态理解能力,让机器人能“听懂”人类指令、“看懂”环境变化;高精度传感器(如激光雷达、柔性触觉传感器)的普及,让机器的“感知”更接近人类;伺服系统、减速器等核心零部件的国产化,降低了硬件成本;而5G、边缘计算等技术,让机器的“决策”更实时、更高效。当这些技术叠加,具身智能不再是实验室里的“黑科技”,而是开始走进工厂、商场、医院,甚至家庭。

在工业制造领域,具身智能已经展现出强大的落地潜力。由于工业场景对柔性生产的需求日益迫切,且工作环境结构化程度高、成本效益优势突出,具身智能机器人在生产线上的应用逐渐成熟。例如,微亿智造和配天机器人等企业通过引入具身智能技术,实现了生产线的自动化、智能化升级,提升了生产效率和适应性。此外,英伟达等科技巨头也在积极布局具身智能领域,通过提供算力支持和研发大模型,构建了完整的生态体系,进一步推动了该行业的快速发展。

据中研产业研究院分析:

随着技术的不断进步,具身智能的应用场景正在从工业制造向更广泛的领域扩展。在家庭服务、商业服务、医疗康复、教育娱乐等领域,具身智能机器人展现出巨大的商业价值和应用前景。研究机构预测,到今年年底,我国具身智能市场规模超9700亿元,到2030年将达到1.55万亿元。

未来,具身智能的发展将更加注重技术融合与场景拓展。一方面,具身智能将与5G、物联网、区块链等新兴技术深度融合,形成更加智能、高效、安全的智能系统。另一方面,具身智能的应用场景将进一步拓展,涵盖更多领域和场景,推动产业向高质量发展迈进。同时,随着仿真平台的大量涌现,具身智能的产业发展模式也将发生深刻变化,材料革命也将重塑产品形态和应用场景。

然而,具身智能的发展也面临诸多挑战。例如,网络安全、数据安全和伦理安全等问题亟待解决。随着技术的快速迭代,如何在保障安全的前提下实现技术的广泛应用,是当前亟需关注的重点。此外,具身智能产业链的软硬件深度融合也带来了复杂性和不确定性,需要政府、企业和社会各界共同努力,营造良好的发展环境。

总体来看,中国具身智能行业正处于快速发展阶段,技术突破和应用场景的拓展为行业注入了强劲动力。未来,随着技术的持续进步和政策的有力支持,具身智能有望在更多领域实现商业化落地,成为推动新质生产力发展的重要引擎。同时,行业也需在技术创新、场景拓展、安全保障等方面持续发力,为构建更加智能、高效、可持续的未来社会贡献力量。

想要了解更多具身智能行业详情分析,可以点击查看中研普华研究报告。