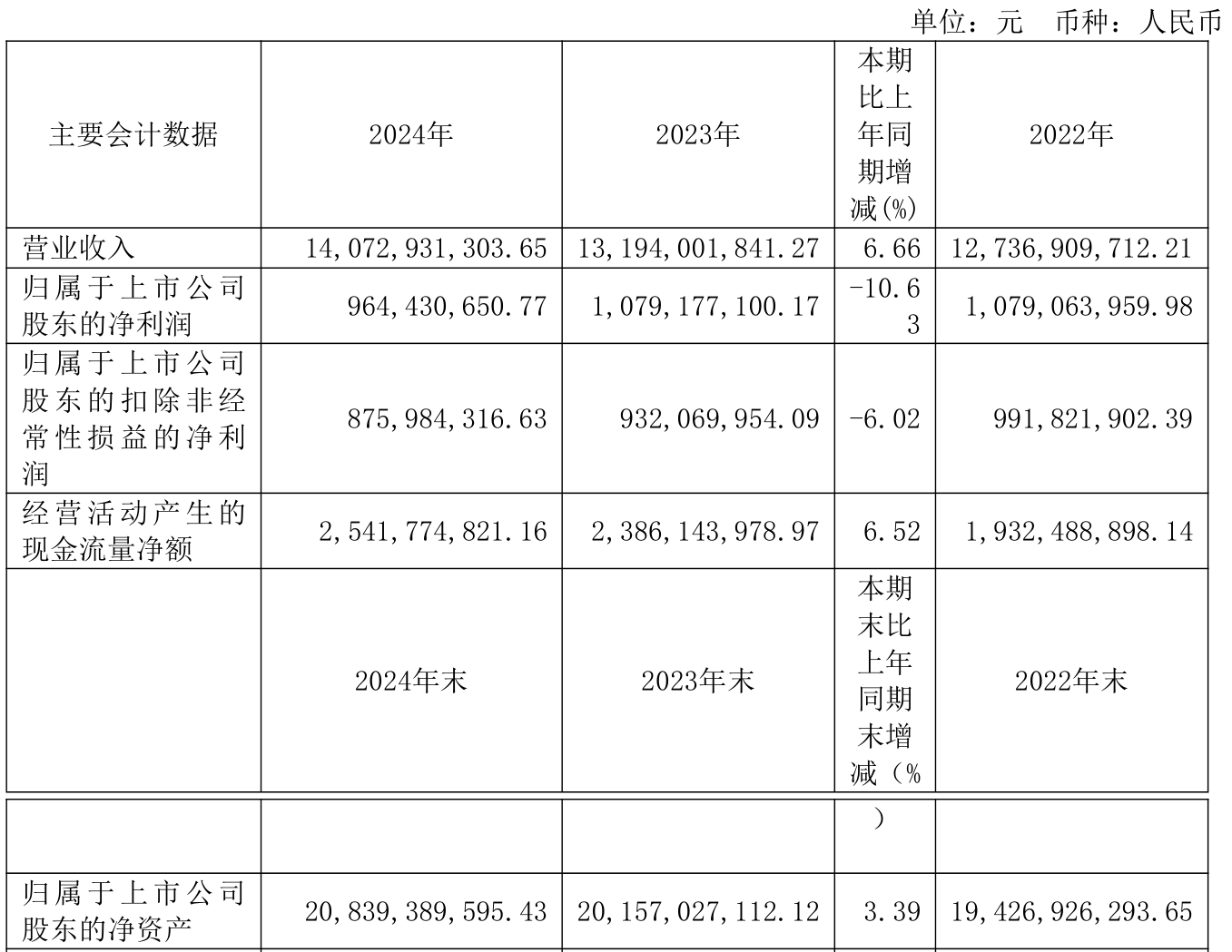

珠江股份(600684.SH):截至第二季度末,公司在管住宅、公建及体育场馆项目数量共计396个

55071

2025月07月24日

(原标题:珠江股份(600684.SH):截至第二季度末,公司在管住宅、公建及体育场馆项目数量共计396个)

图片来源于网络,如有侵权,请联系删除

格隆汇7月24日丨珠江股份(600684.SH)公布第二季度经营情况,截至2025年第二季度末,公司(含广州珠江城市管理服务集团股份有限公司、广州珠江体育文化发展股份有限公司等)在管住宅、公建及体育场馆项目数量共计396个,签约建筑面积共计约4,714.32万平方米。其中,公司在管住宅项目143个,建筑面积约2,014.72万平方米;公建项目222个,建筑面积约2,369.53万平方米;体育场馆项目31个,建筑面积约330.07万平方米(以上合计数与各数直接相加之和在尾数上存在差异,为四舍五入导致)。2025年第二季度,体育场馆新增赣州全民健身中心、广州芳村工人文化宫游泳场,建筑面积约37.40万平方米。

图片来源于网络,如有侵权,请联系删除