一、健康消费觉醒:魔芋粉的"超级食物"崛起密码

图片来源于网络,如有侵权,请联系删除

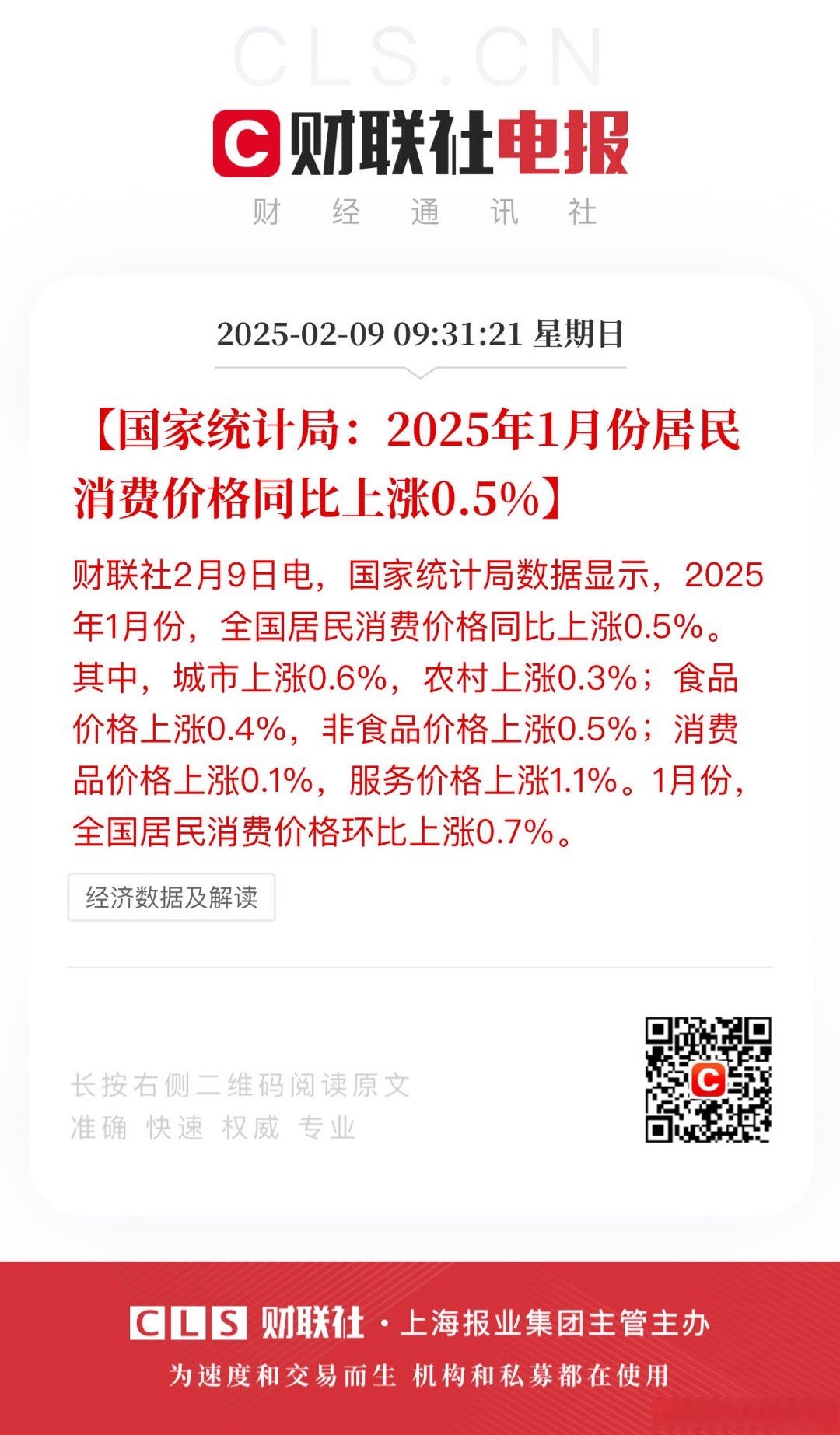

魔芋粉的核心成分葡甘露聚糖(KGM)正在改写食品工业的游戏规则。这种遇水膨胀80-100倍的天然膳食纤维,不仅能提供长达4-6小时的饱腹感,更被上海交大研究证实可降低餐后血糖峰值28%。在体重管理人群突破2.4亿的当下,魔芋粉完美契合了"低热量、高纤维、强功能"的消费刚需。

行业正经历从"饱腹代餐"到"健康密码"的认知跃迁。中研普华产业研究院观察到,魔芋粉的应用场景已突破传统代餐边界:在茶饮行业,魔芋晶球成为新式奶茶的标配配料,渗透率超60%;在预制菜领域,魔芋配菜包在自热火锅中的使用率突破55%;在医药领域,国家卫健委已批准魔芋提取物作为特殊医学用途配方食品原料。

这种消费认知的质变直接推动产业规模裂变。2024年我国魔芋终端商品市场规模达269亿元,其中魔芋休闲食品规模183亿元,同比增长超50%。中研普华《》预测,随着Z世代健康消费力的释放和银发群体营养需求的升级,2030年行业规模将突破800亿元,年复合增长率保持18%以上。

二、技术破局:从初加工到高精尖的产业跃迁

在云南曲靖的魔芋产业园,华中农业大学研发的KGM提取技术正将原料纯度提升至92%,使每吨魔芋的精粉产出量提高15%。这折射出行业正在经历的技术革命——传统初加工向精深加工的转型浪潮。

中研普华产业研究院指出,当前行业呈现明显的"技术分层"特征:普通魔芋粉毛利率仅8%-10%,而医药级KGM售价超15万元/吨,毛利率达45%。

生产端的智能化升级同样迅猛。在湖北恩施的智能工厂,自动化生产线使生产效率提升30%,产品不良率从3%降至0.5%。中研普华调研发现,头部企业已将研发支出占比提升至销售额的6%-8%,远超行业平均的3%-4%,这种技术投入强度正在重塑竞争格局。

三、市场重构:从区域特产到全球供应链的蜕变

中国魔芋粉产业正上演着"农村包围城市"的逆袭剧本。作为全球最大的魔芋生产国,我国供应着全球63%的魔芋原料,云南、贵州、四川三大产区占据全国70%的产量。但真正改变行业格局的是产业链的垂直整合——从种植端的"小散乱"到加工端的"规模化",再到应用端的"多元化"。

中研普华产业研《》表示,行业已形成"两超多强"的竞争格局:某全球龙头企业凭借84项专利技术占据高端市场35%份额,其魔芋粉业务毛利率稳定在40%以上;另一梯队企业通过差异化竞争,在休闲零食、功能性食品等领域建立优势;新锐企业则聚焦细分场景,开发出魔芋基植物肉、医用级膳食纤维等创新产品。

这种市场分化催生出新的投资逻辑。中研普华建议重点关注三大赛道:一是具备全产业链控制力的龙头企业,其利润率较行业平均高出8-12个百分点;二是深耕功能性配方的创新企业,这类产品溢价空间达30%-50%;三是布局跨境电商的渠道革新者,数据显示通过兴趣电商销售的代餐粉客单价较传统电商高18%。

四、未来图景:2030年的三大确定性趋势

站在2025年的节点眺望,三个趋势正在重塑行业未来:

1. 健康属性深化

随着上海交大、四川大学等科研机构持续突破,魔芋粉的降血糖、调节肠道菌群等功能将得到更广泛的医学认证。中研普华《》预测,到2030年,功能性魔芋产品占比将从目前的35%提升至60%,医用级产品市场规模突破120亿元。

2. 技术驱动升级

3D打印技术将实现魔芋食品的个性化定制,生物酶解技术将开发出更多高附加值产品。某企业正在试验的魔芋-益生菌复合制剂,有望开辟肠道健康新蓝海。

3. 全球化布局加速

随着"一带一路"倡议推进,中国魔芋粉出口量年均增长25%,东南亚、中东市场成为新增长极。中研普华建议企业提前布局海外原料基地,以应对可能的国内产能波动。

如果您想获取更详细的数据动态、市场分析或投资策略建议,欢迎点击《》,查看我们的深度研究报告。

从2025年的400亿到2030年的800亿,中国魔芋粉产业正在书写健康消费时代的传奇。当技术突破遇上消费升级,当产业整合碰撞全球市场,这个曾经不起眼的"山货",正成长为支撑大健康产业的参天大树。中研普华产业研究院愿与您携手,在这场千亿级赛道的竞赛中,共享成长红利。