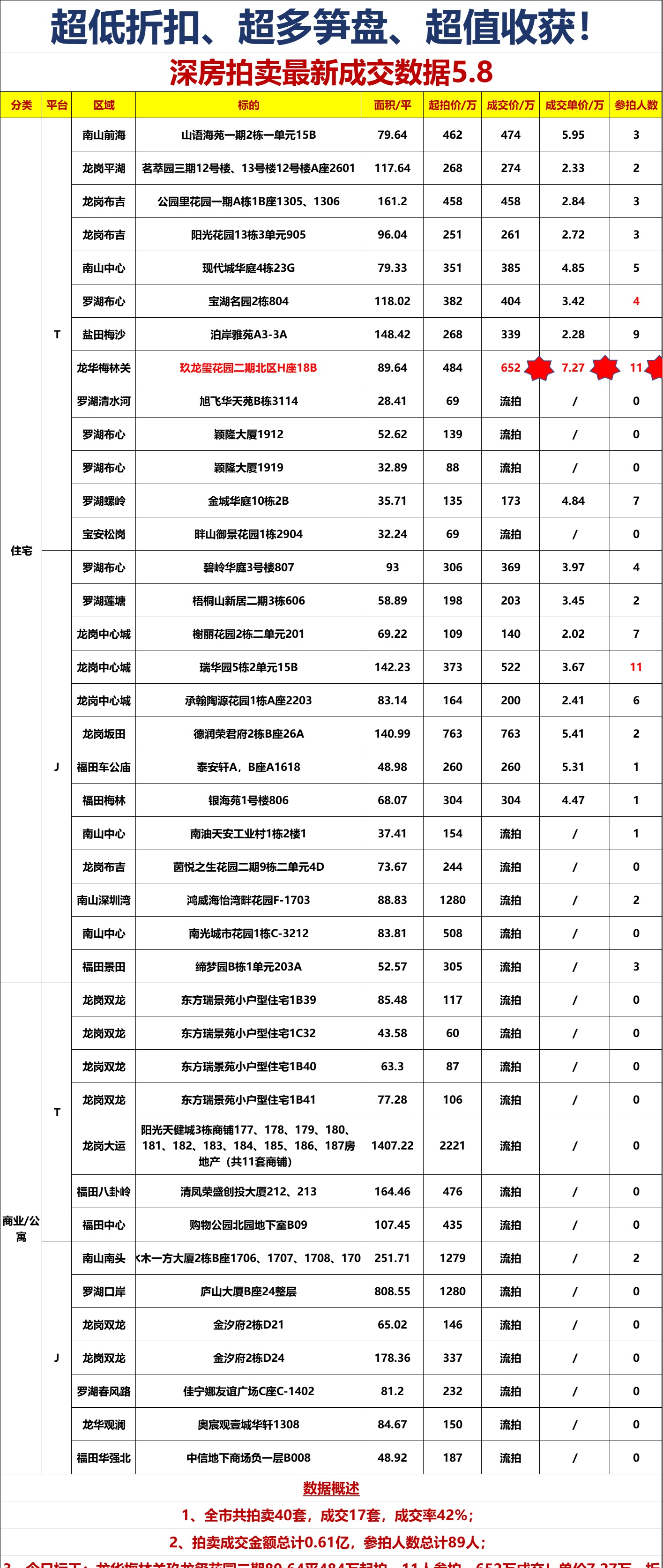

深圳7月一二手住宅网签总量7316套 二手成交量微涨一手跌

57303

2025月08月01日

(原标题:深圳7月一二手住宅网签总量7316套 二手成交量微涨一手跌)

图片来源于网络,如有侵权,请联系删除

金吾财讯 | 据乐有家研究中心公布的数据,今年7月深圳楼市整体延续6月水平,7月深圳一二手住宅网签总量7316套,环比下降5.9%,同比降8.7%。其中,一手住宅网签2660套,环比下降18.8%,同比降22.6%;二手住宅网签4656套,环比上涨3.4%,同比涨1.8%,呈二手成交量上涨一手下跌的态势。二手房方面,7月深圳二手房录得量为5669套,环比上涨2.2%,同比增长5.4%,仍超5000套荣枯线,二手住宅网签量也呈现微涨态势。7月份业主议价空间有所提升,促使挂牌价、成交均价均出现小幅下跌,7月深圳二手住宅成交均价为5.93万元/平方米,环比下降1.7%,挂牌均价为6.36万元/平方米,环比降0.9%。

图片来源于网络,如有侵权,请联系删除