海关总署:前7个月对东盟、欧盟进出口增长

76849

2025月08月07日

(原标题:海关总署:前7个月对东盟、欧盟进出口增长)

图片来源于网络,如有侵权,请联系删除

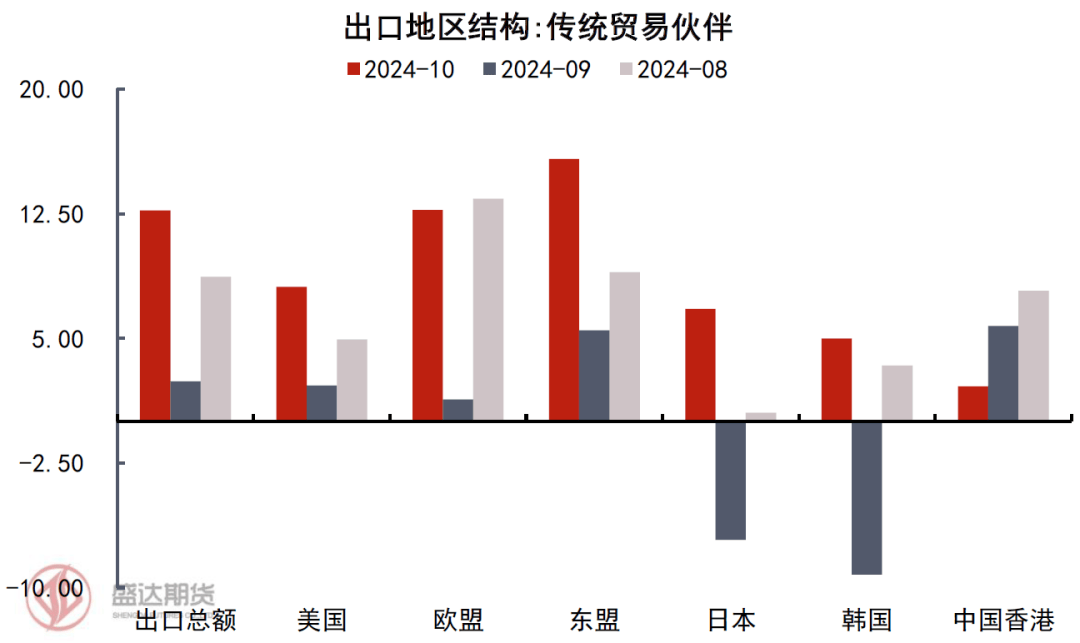

金吾财讯 | 海关总署数据显示,前7个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为4.29万亿元,增长9.4%,占我外贸总值的16.7%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为3.35万亿元,增长3.9%,占我外贸总值的13%。美国为我第三大贸易伙伴,我与美国贸易总值为2.42万亿元,下降11.1%,占我外贸总值的9.4%。

同期,我国对共建“一带一路”国家合计进出口13.29万亿元,增长5.5%。

图片来源于网络,如有侵权,请联系删除