锂电池隔膜作为锂离子电池的核心组件之一,直接影响电池的安全性、能量密度和循环寿命。随着全球新能源汽车、储能市场的爆发式增长,隔膜行业迎来新一轮技术迭代与产能扩张。

图片来源于网络,如有侵权,请联系删除

数据显示,2023年中国锂电池隔膜市场规模已达286亿元,预计2028年将突破600亿元,年复合增长率(CAGR)16.2%。湿法隔膜仍占据主导地位,但固态电解质技术可能颠覆行业格局。

1. 行业概述与产业链分析

1.1 锂电池隔膜的定义与作用

锂电池隔膜是位于正负极之间的关键材料,主要功能包括:

离子导通:允许锂离子自由通过,确保电池充放电效率。

电子绝缘:防止正负极直接接触导致短路。

热稳定性:在高温环境下保持结构稳定,防止热失控。

目前主流隔膜材料包括聚乙烯(PE)、聚丙烯(PP)及陶瓷涂覆隔膜,生产工艺分为干法和湿法两种。

1.2 产业链分析

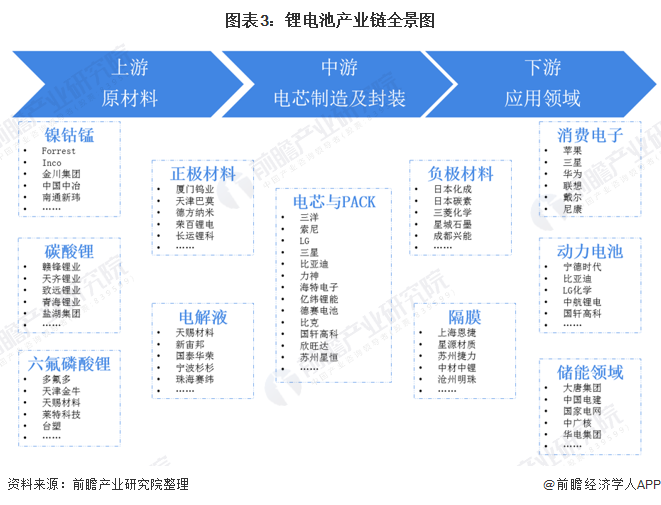

锂电池隔膜行业上游为基膜材料(PE/PP)、设备(拉伸机、涂布机)供应商;中游为隔膜制造商(恩捷股份、星源材质等);下游应用于动力电池(占比65%)、储能电池(20%)和消费电子(15%)。

2023年全球隔膜需求约120亿平方米,中国占比超60%,已成为全球最大生产国。

2. 市场规模与竞争格局

2.1 全球与中国市场增长趋势

根据工信部数据,2023年中国锂电池隔膜市场规模达286亿元,同比增长32%,主要受益于:

新能源汽车渗透率提升(2023年中国新能源车销量950万辆,占全球60%)。

储能需求激增(2023年全球储能电池出货量超200GWh)。

中研普华产业研究院预测,2024-2028年行业CAGR将保持在16.2%,2028年市场规模有望突破600亿元。

2.2 竞争格局:头部企业垄断,二线厂商突围

目前全球隔膜市场呈现“一超多强”格局:

恩捷股份(市占率35%):全球湿法隔膜龙头,2023年产能超70亿平方米。

星源材质(市占率15%):干法隔膜领先企业,加速布局海外市场。

海外巨头:日本旭化成、东丽化学等仍占据高端市场。

行业集中度(CR5)达75%,但二线企业如中材科技、沧州明珠正通过技术升级抢占市场份额。

3.1 湿法隔膜仍是主流,但干法隔膜成本优势显现

湿法隔膜(占比70%):厚度更薄(5-12μm),适用于高能量密度电池,但设备投资高(单条产线超2亿元)。

干法隔膜(占比30%):成本低(比湿法低20%),更适合储能电池,但均匀性较差。

中研普华观点:未来3-5年,湿法隔膜仍主导高端市场,但干法隔膜在储能领域渗透率将提升至40%。

3.2 固态电池对传统隔膜的潜在颠覆

固态电池采用固态电解质,可能完全替代传统隔膜。丰田、宁德时代等企业已布局固态电池技术,预计2030年商业化。

中研普华预测,2028年固态电池市场占比或达10%,传统隔膜企业需加速技术转型。

3.3 行业痛点

设备依赖进口:高端拉伸机仍依赖德国布鲁克纳、日本制钢所。

产能过剩风险:2023年国内规划产能超200亿平方米,远高于需求。

技术壁垒高:涂覆工艺(PVDF、陶瓷)决定产品附加值。

4. 政策与投资机会分析

4.1 政策支持推动行业升级

《新能源汽车产业发展规划(2021-2035)》提出2025年新能源车渗透率25%(实际已超35%)。

工信部《锂离子电池行业规范条件》要求隔膜企业加强技术研发,降低能耗。

4.2 投资机会

涂覆隔膜:2023年陶瓷涂覆隔膜价格比普通隔膜高30%,毛利率超50%。

海外市场:欧洲、东南亚新能源车需求激增,中国企业加速出海(如恩捷股份匈牙利建厂)。

回收技术:隔膜回收利用率不足10%,未来或成新增长点。

5. 未来预测:技术突围与市场重构

中研普华产业研究院基于行业数据与专家访谈,给出以下预测:

1.2025年:湿法隔膜市占率小幅下降至65%,干法隔膜在储能领域占比提升至35%。

2.2026年:半固态电池商用化加速,传统隔膜企业向复合隔膜转型。

3.2028年:行业集中度进一步提高,CR5或达85%,二线企业面临整合。

锂电池隔膜行业正处于技术迭代与产能扩张的关键期。短期来看,湿法隔膜仍是主流,但固态电池技术可能重塑行业格局。

企业需加大研发投入,布局涂覆技术及海外市场,以应对未来竞争。中研普华产业研究院建议投资者关注技术领先型公司及储能赛道黑马,同时警惕产能过剩风险。