两天两家退市公司被罚 监管部门推动立体追责杜绝“一退了之”

8月21日、22日,退市公司广东华铁通达高铁装备股份有限公司(以下简称“华铁股份”)、泰禾集团股份有限公司(以下简称“泰禾集团”)先后发布公司收到行政处罚(或事先告知书)的公告。

图片来源于网络,如有侵权,请联系删除

华铁股份于去年8月份被实施面值退市,退市后至今,公司已经收到广东证监局两份行政处罚罚单;泰禾集团因触及面值退市指标,于2023年8月份摘牌退市,此次因信披违法违规被福建证监局行政处罚。

图片来源于网络,如有侵权,请联系删除

接连两天两家退市公司收到监管罚单,传递出监管部门“严格执法、敢于亮剑、一追到底”的监管态度。

彰显“一追到底”决心

2024年7月25日,华铁股份因股票连续20个交易日收盘价低于1元,触及面值类退市指标。2024年8月27日,公司股票摘牌。

在退市前,华铁股份涉及未披露大额资金占用、财务造假等严重信息披露违规问题,被广东证监局行政处罚。2024年5月份,广东证监局对华铁股份及相关责任人员下发行政处罚及市场禁入决定书,对公司及14名相关责任人员处以罚款合计2620万元,对公司实际控制人宣瑞国实施终身市场禁入。

退市后,监管部门依然紧追不放,华铁股份已收到两份罚单。2024年12月5日,华铁股份公告称,公司收到广东证监局行政处罚决定书。针对华铁股份未按期披露2023年年报的违法违规行为,广东监管局对华铁股份处以300万元罚款,时任董事长宣瑞国、财务总监张璇分别被罚150万元和80万元。

2025年8月21日,华铁股份在退市近1年后再次收到监管罚单,广东证监局对华铁股份退市前新发生的信披违法违规行为再次予以严惩。从广东证监局下发的《行政处罚事先告知书》来看,华铁股份退市前新发生三项违法行为,一是2023年半年报未按规定披露关联交易约11亿元;二是2023年一季报、半年报、三季报虚增存货6亿元;三是2023年半年报、2023年三季报分别多计货币资金5200万元、6981.97万元。

对此,广东证监局拟对华铁股份及董监高人员处以2415万元罚款。另外,在此前已对实际控制人宣瑞国采取终身市场禁入措施的基础上,对公司时任财务总监张璇采取5年市场禁入措施。

本案再次说明“退市不免责”。南开大学金融学教授田利辉对《证券日报》记者表示,监管与处罚的核心在于构建“有错必纠”的市场生态。罚款、市场禁入等行政处罚直接打击财务造假、资金占用等恶性行为,遏制“金蝉脱壳”。华铁股份退市后仍被追责,彰显了监管部门“一追到底”的决心。此举不仅保护中小投资者免受“劣币”侵害,更倒逼上市公司规范治理,推动资本市场优胜劣汰常态化,实现“退得下、退得稳”。

据记者了解,华铁股份相关责任主体除了面临上述严厉的行政处罚外,还将面临刑事、民事追责。监管部门将推动立体追责,为投资者民事索赔提供便利。

对“关键少数”形成持续威慑

近年来,随着资本市场常态化退市机制建立,退市公司数量增多。与此同时,监管部门加大对退市公司的监管力度,强调“退市不免责”。

记者从接近监管部门人士处获悉,2024年以来,证监会查处了64家退市公司违法行为,已对44家作出最终行政处罚决定,合计罚款12亿元,案均处罚金额2731万元;对实际控制人、董事长、财务总监等“关键少数”处罚全覆盖;对63人采取3年及以上直至终身的证券市场禁入措施。

已处罚的44家退市公司中,28家因财务造假被处罚,7家因资金占用被处罚,9家因未按期披露重点事项被处罚。目前,仍有20家退市公司的稽查处罚程序正在推进中。

上海明伦律师事务所律师王智斌对《证券日报》记者表示,对退市公司紧追不放并实施行政处罚,体现了监管部门对历史违规行为持续追责的监管态度,上市公司不会因任何形式的退市而减免其应承担的违法成本。这一持续追责的监管态度会对仍在市场中的“关键少数”形成持续威慑,有利于净化市场环境。

另外值得关注的是,今年5月15日,最高人民法院、中国证监会联合发布《关于严格公正执法司法 服务保障资本市场高质量发展的指导意见》提出,“上市公司退市,投资者因虚假陈述等违法行为造成损失的,可以依法提起民事赔偿诉讼”。监管部门对退市公司作出行政处罚,可为中小投资者向公司及责任主体提起民事赔偿提供依据,进一步强化投资者保护。

切实保护投资者合法权益

新“国九条”提出,健全退市过程中的投资者赔偿救济机制,对重大违法退市负有责任的控股股东、实际控制人、董事、高管等要依法赔偿投资者损失。

上市公司退市后,主体依然存在,投资者利益保护不因退市而改变。在此过程中,监管部门加大证券纠纷代表人诉讼制度适用力度,综合运用先行赔付、支持诉讼、行政执法当事人承诺等投资者赔偿救济制度,强化中小投资者保护,大幅提高违法成本。

例如,泽达易盛(天津)科技股份有限公司特别代表人诉讼中,中证中小投资者服务中心(以下简称“中证投服中心”)代表的7195名适格投资者获2.85亿元全额赔偿;广东紫晶信息存储技术股份有限公司先行赔付案中,证监会适用行政执法当事人承诺制度,近1.7万投资者在两个月内高效获赔约10.86亿元。

在退市公司太安堂资金占用案中,中证投服中心提起代位诉讼后调解结案,资金占用方全额偿还占用资金本息合计5.72亿元,是首单通过司法协同实现“零成本”代位诉讼全额追回大额股东占款诉讼案,市场反应积极正面。

此外,法院受理退市公司上海巴安水务股份有限公司、上海世茂股份有限公司虚假陈述民事赔偿案件。退市公司美尚生态景观股份有限公司(以下简称“美尚生态”)特别代表人诉讼正在法院审理中。

谈及如何进一步加强退市公司投资者保护,田利辉认为需要“防救并举”,一是完善法律机制,推广特别代表人诉讼,简化诉讼流程,降低维权成本;二是强化投资者教育,普及退市风险与维权路径,引导理性投资;三是推动先行赔付与行政罚没款优先赔偿,缓解责任主体偿付压力。

刑事追责是立体化追责体系的重要一环。据记者了解,2024年以来,证监会已向公安机关移送33家退市公司涉嫌信息披露犯罪线索,以“牢底坐穿”震慑“首恶”,形成行民刑立体化惩戒。

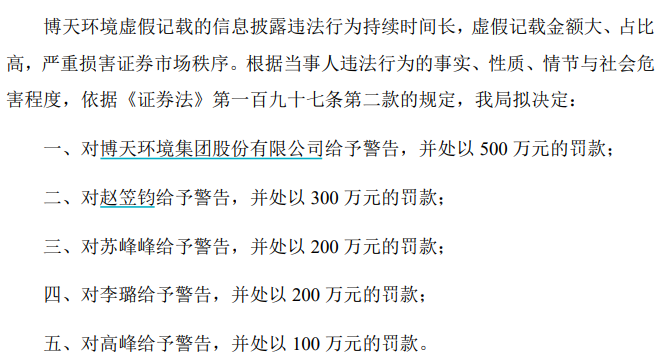

据记者梳理,多家退市公司已被刑事追责或追责中,美尚生态退市后已被移送公安机关追究刑事责任;康得新复合材料集团股份有限公司时任董事长被判处15年有期徒刑;博天环境集团股份有限公司实控人已被逮捕;锦州港股份有限公司犯罪嫌疑人已被采取刑事强制措施。

在田利辉看来,刑事追责是“零容忍”的终极防线。通过有期徒刑、高额罚金等手段,彻底剥夺违法者经济利益与职业资格,形成“不敢违、不能违”的震慑。刑事追责与行政、民事追责协同,构建“三位一体”惩戒体系,既净化市场生态,又修复投资者信任,为资本市场高质量发展奠定法治基石。

王智斌表示,刑事处罚的介入,不仅提高违法成本,更通过剥夺自由、没收财产等手段,对“关键少数”形成实质性震慑;同时,刑事程序中的侦查、审计、冻结措施,有助于锁定、保全可供民事赔偿的资产,为投资者挽回损失创造条件。从市场治理角度看,刑事追责与行政处罚、民事赔偿相互补充,共同构成“立体追责”闭环,最终实现“惩首恶、救无辜、稳市场”的综合效果。

(责任编辑:王擎宇)