国家医保局:逐步扩大医保基金对医药机构即时结算范围

(原标题:国家医保局:逐步扩大医保基金对医药机构即时结算范围)

图片来源于网络,如有侵权,请联系删除

据国家医保局网站18日消息,2025年8月15日,全国医疗保障工作年中座谈会在陕西西安召开。会议总结2025年上半年医保工作,部署下一步医保重点工作。

图片来源于网络,如有侵权,请联系删除

会议指出,2025年上半年,全国医保系统全面落实党中央、国务院决策部署,扎实开展深入贯彻中央八项规定精神学习教育,医疗保障事业发展取得新进展。

图片来源于网络,如有侵权,请联系删除

一是全面从严治党,以高质量党建促进医保高质量发展。以创建“人民在我心中”党建品牌为牵引,扎实开展深入贯彻中央八项规定精神学习教育,学思想、强党建、正作风、守底线,促进医疗保障事业高质量发展取得新进展、新成效。

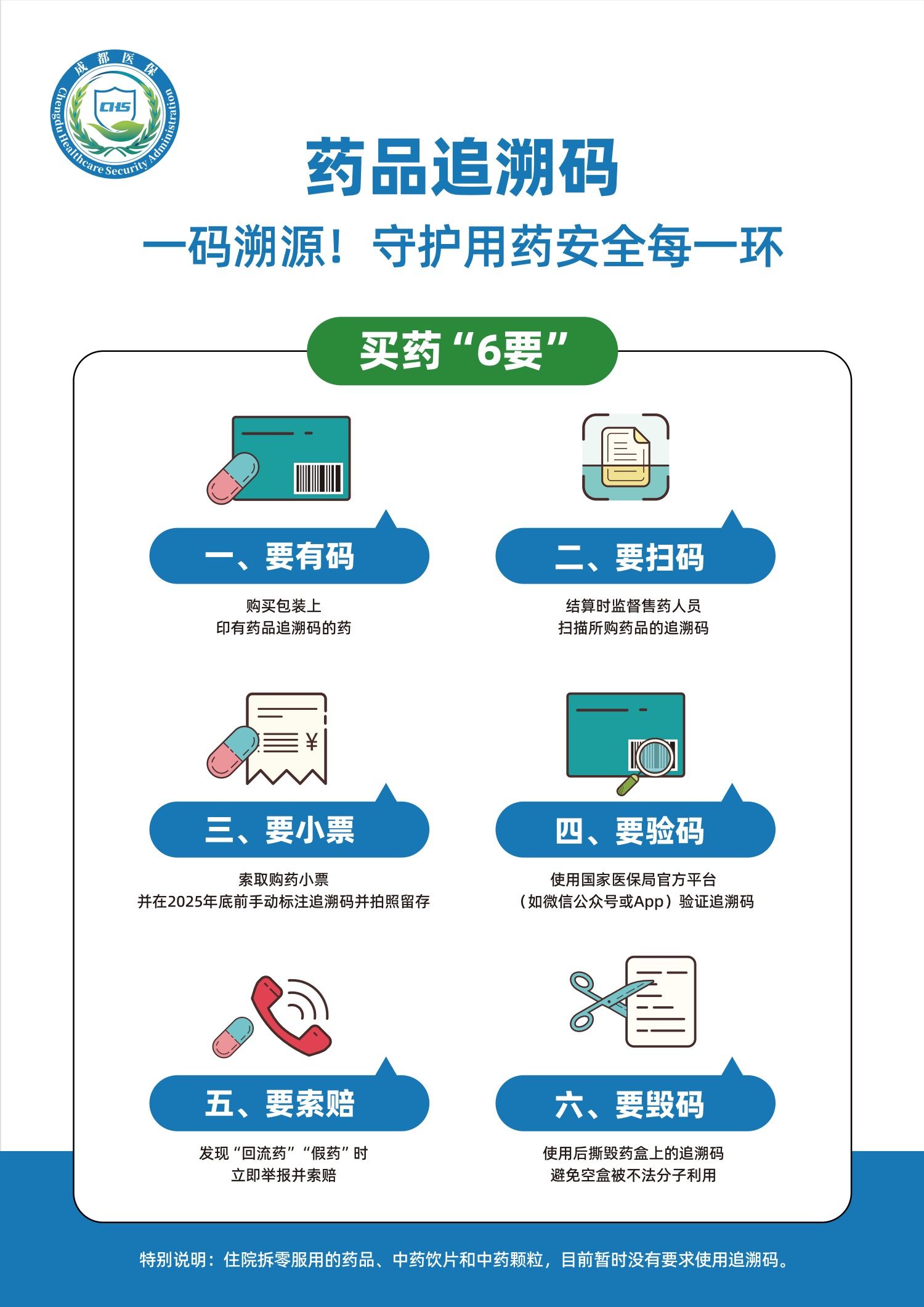

二是按照中央纪委国家监委集中整治办统一部署,扎实开展医保基金管理突出问题专项整治取得阶段性成效。探索应用药品追溯码治理通过倒卖“回流药”骗取医保基金的历史顽疾,累计归集药品追溯码数据近600亿条。

三是参保基础不断夯实。全面落实参保长效机制,支持灵活就业人员、新就业形态人员在就业地参加基本医保。持续研究完善居民医保筹资机制。

四是综合保障持续巩固。住院和门诊综合待遇保障稳步提升。上线医疗救助信息管理服务平台,支持慈善等社会力量参与医疗救助。积极推进长期护理保险制度建设。

五是生育支持力度不断加大。全国生育保险参保人数达2.53亿人,1-6月,生育保险待遇支出678.32亿元。5个省份已实现政策范围内住院分娩医疗费用全额保障,18个省份全面实现将生育津贴直接发放给参保人。

六是支付机制更加科学。印发《关于支持创新药高质量发展的若干措施》。按病种付费基本实现统筹地区全覆盖,所有统筹地区均建立医保数据工作组。

七是价格管理不断深化。优化医药集采措施,启动第十一批国家组织药品集采。常态化开展医药价格风险处置。内蒙古、四川等深化医疗服务价格改革试点省份平稳实施首轮调价。编制血液系统等10批医疗服务价格项目立项指南。修订完善价格招采信用评价制度。

八是结算改革有序推进。创新实施预付金制度,29个省份预付医保资金786亿元。截至6月底,全国超90%的统筹地区实现即时结算,拨付时限压缩至申报后20个工作日内。积极推进医保基金对医药集采企业直接结算,平均结算周期压缩至30天以内。积极推进“医保+商保”同步清分结算。

九是便民服务稳步提升。扎实开展医保领域“高效办成一件事”。30个省份及兵团的337个地区开通医保钱包并实现职工医保个人账户跨省共济,职工医保个人账户家庭共济达2亿人次,共济金额261.73亿元。上海、江苏、安徽等9个省份共上传影像云索引1600万余条。

会议要求,面对新形势,医保要有所为、有所备、有所应。

一要赋能医药机构发展。发挥医保支付引导作用,促进分级诊疗,引导群众看病“大病不出省,一般病在市县解决”。启动制定按病种付费3.0版分组方案,助力医疗机构提质增效。逐步扩大医保基金对医药机构即时结算范围。以法治精神和契约精神,坚决把协议约定的结余分配给守法守规的定点医药机构。深化医疗服务价格改革。

二要赋能医药产业创新。落实《支持创新药高质量发展的若干措施》,充分体现“支持真创新、真支持创新、支持差异化创新”。开展2025年度国家医保药品目录调整,制定商业健康保险创新药目录。探索开展集采协议期满后全国统一接续采购,降低企业逐省投标成本。积极推进医保基金对医药集采企业直接结算。健全完善全周期、全渠道药品价格形成机制。

三要保障人民群众健康。做好住院医疗费用保障,稳步提高普通门诊、门诊慢性病和特殊疾病保障水平。引导慈善等社会力量参与救助保障。支持商业健康保险将基本医保目录外的合理医疗费用纳入保障范围。支持商业健康保险全方位参与疾病预防、慢病管理等健康服务。2025年底全国基本实现职工医保个人账户资金跨省共济使用。

四要巩固扩大医保基本盘。推进定点医药机构资源配置规划试点。扩大“四不两直”飞行检查覆盖面,实现所有统筹地区各类医保基金使用主体全覆盖。

五要完善生育保险制度。鼓励有条件的地区将灵活就业人员、农民工、新就业形态人员纳入生育保险覆盖范围。稳步加强生育医疗费用保障,探索制定产前检查项目基本服务包。逐步将适宜的分娩镇痛项目按程序纳入基金支付范围。支持引导将生育津贴按程序直接发放给参保人。

六要全面实施长期护理保险。合理规划配置定点长护服务机构,支持引导基层医疗机构提供长期护理服务,鼓励商保机构开发保障功能相衔接的商业长期护理保险产品。推进长期照护师培训和职业技能等级认定。引导长期护理服务下沉,提升居家、社区照护服务的可及性和可适性。

七要推进医保标准化。完善医保信息业务编码标准,实现跨区域、跨层级、跨部门的信息交换与业务协同。全面归集电子病历等信息作为医保支付的原始凭据和数字凭证。

八要推进医保数智化。实现医保制度从“被动支付”转向“主动赋能”,从“疾病补偿”转向“健康投资”。助力医药机构、高校、科研院所开展疾病预测建模、药物经济学、疾病归因分析等研究。推动医保与科技融合,带动新型医疗服务、AI健康管理、智慧养老等产业链。

九要推进医保科学化。以真实世界数据支持创新药械研发。建立医保综合价值评价体系,从医药产品上市前、上市后进医保前、进医保后等阶段,多维度评价医药产品的安全性、有效性、经济性、公平性、可及性、创新性等综合价值。将医保综合价值评估结果作为医药上市、医保准入、价格调整的重要依据。

会议强调,医疗保障工作责任重大、使命光荣。要以“破浪”之志开拓创新,以“破茧”之力攻坚克难,全面推进医保工作创新发展。