青岛农商行:上半年实现归母净利润21.34亿元,同比增长5.22%

70756

2025月08月27日

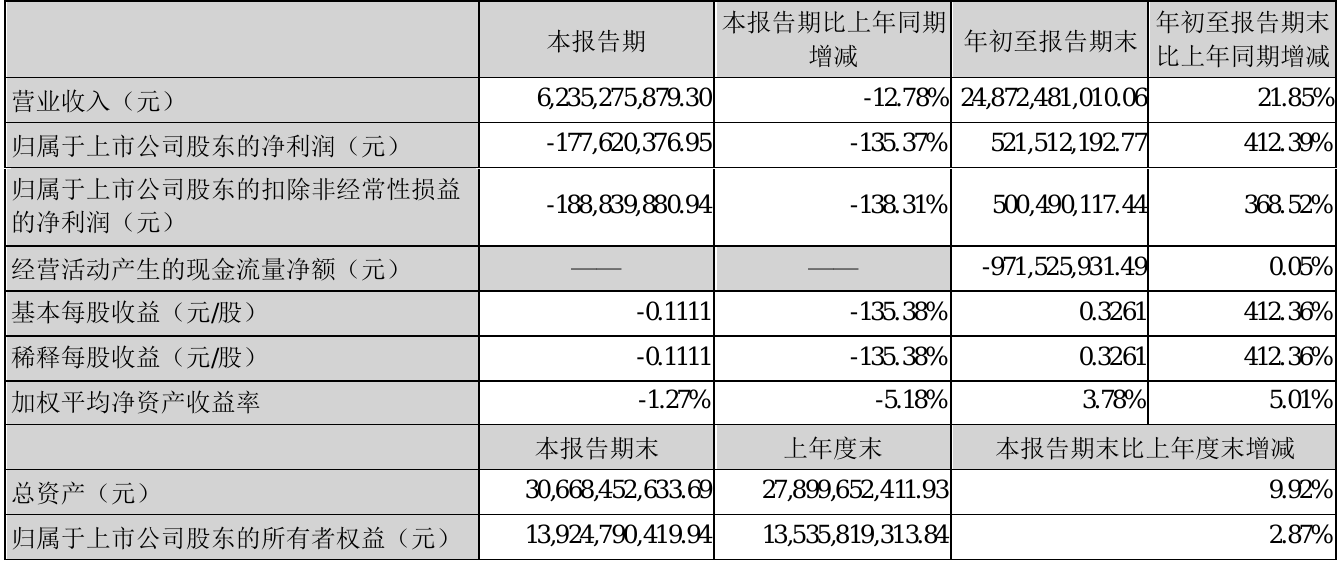

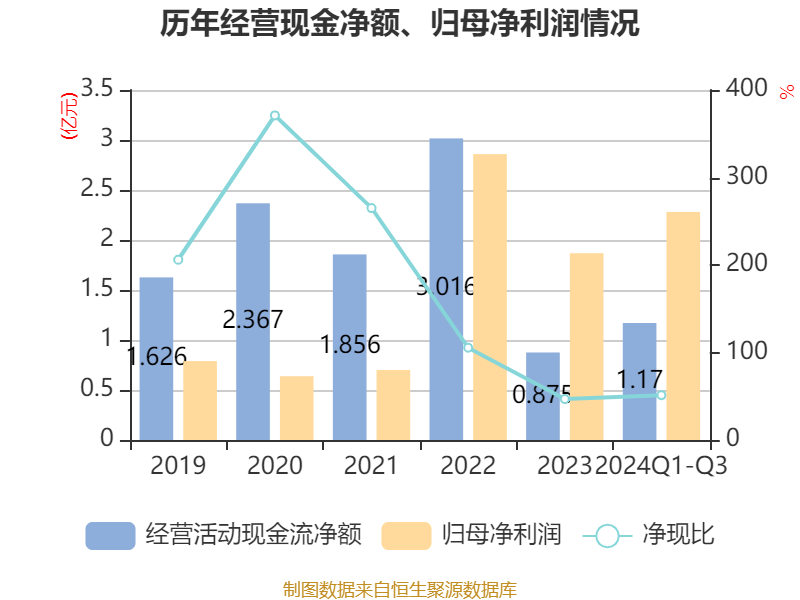

8月27日,青岛农商行发布2025年半年度报告。报告显示,截至2025年6月30日,该行发放贷款和垫款总额2721.99亿元,较上年末增加56.16亿元,增幅2.11%;吸收存款余额为3343.88亿元,较上年末增加77.15亿元,增幅2.36%。2025年上半年,实现归属于母公司股东的净利润21.34亿元,同比增加1.06亿元,增幅5.22%。

图片来源于网络,如有侵权,请联系删除

截至2025年6月30日,青岛农商行不良贷款率1.75%,较上年末下降0.04个百分点,不良贷款率与不良贷款余额实现双降。

图片来源于网络,如有侵权,请联系删除

(青岛农商行)

图片来源于网络,如有侵权,请联系删除