保险有温度,人保伴您前行_2024年中国互联网餐饮行业的竞争分析及发展前景

2024年中国互联网餐饮行业的竞争分析及发展前景

- 2024年4月22日 来源:互联网 944 59

-

互联网餐饮是指传统餐饮与互联网技术的结合,通过互联网平台为消费者提供便捷的点餐、支付、评价等服务,以及餐厅的在线宣传、营销和推广。它改变了传统餐饮业的经营模式,为餐饮业带来了新的发展机遇。

图片来源于网络,如有侵权,请联系删除 -

互联网餐饮是指传统餐饮与互联网技术的结合,通过互联网平台为消费者提供便捷的点餐、支付、评价等服务,以及餐厅的在线宣传、营销和推广。它改变了传统餐饮业的经营模式,为餐饮业带来了新的发展机遇。

图片来源于网络,如有侵权,请联系删除具体来说,互联网餐饮通过各类线上平台,如APP、微信小程序、官方网站等,为消费者提供多样化的餐饮选择和个性化的服务体验。消费者可以随时随地在线浏览菜单、下单、支付,并享受快速配送服务。同时,互联网平台还提供了丰富的用户评价和餐厅推荐功能,帮助消费者做出更好的选择。

图片来源于网络,如有侵权,请联系删除此外,互联网餐饮还促进了餐饮业与其他产业的融合发展,例如与物流配送、电商平台、支付机构等的合作,形成了更为完整的餐饮生态链。

对于餐饮企业而言,互联网餐饮带来了诸多优势。首先,它拓宽了企业的营销渠道,提高了品牌知名度和影响力。其次,通过数据分析和用户反馈,企业可以更精准地了解消费者需求,优化产品和服务。最后,互联网餐饮还降低了企业的运营成本,提高了运营效率。

互联网餐饮已经成为现代餐饮业的重要组成部分,为消费者提供了更加便捷、多样化的餐饮体验,也为餐饮企业带来了新的发展机遇。随着技术的不断进步和市场的不断变化,互联网餐饮的未来还将有更多可能。

根据中研普华产业研究院发布的分析

互联网餐饮行业的竞争分析

平台竞争是互联网餐饮行业的主要竞争形式之一。各大平台通过不断优化用户体验、提高服务质量、丰富菜品选择等方式,吸引更多的用户。同时,平台还通过数据分析、精准营销等手段,提升用户黏性,增强用户忠诚度。

服务竞争也是互联网餐饮行业的重要竞争点。在快速配送、优质服务、售后保障等方面,企业都在努力提升服务水平,以满足消费者日益增长的需求。优质的服务能够提升消费者的满意度和忠诚度,进而提升企业的竞争力。

产品创新竞争也是互联网餐饮行业的一大特点。随着消费者口味的多样化和个性化需求的增加,餐饮企业需要不断创新菜品,以满足消费者的需求。同时,企业还需要关注餐饮文化的传承和创新,以打造独特的品牌形象。

供应链竞争也是互联网餐饮行业不可忽视的一环。稳定的供应链能够确保食材的新鲜度和品质,降低企业的运营成本,提高企业的竞争力。因此,餐饮企业需要与供应商建立紧密的合作关系,确保供应链的稳定和高效。

互联网餐饮行业的竞争是全方位的,涉及到平台、服务、产品以及供应链等多个方面。企业需要在这些方面不断创新和提升,才能在激烈的市场竞争中脱颖而出。同时,企业还需要关注市场动态和消费者需求的变化,及时调整战略,以适应市场的变化。

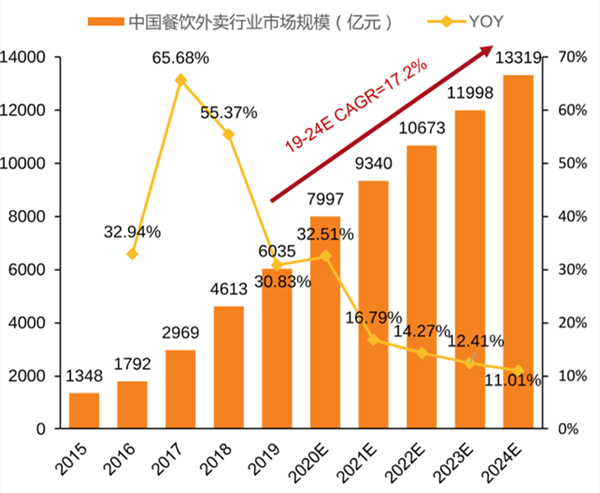

市场规模持续增长。随着消费者对便捷、高效餐饮服务的需求增加,以及互联网技术的不断发展,互联网餐饮市场的规模将持续扩大。预计未来几年内,该行业的增长率将保持在一个较高水平。

技术驱动创新。人工智能、大数据、物联网等技术的应用将进一步推动互联网餐饮行业的创新发展。例如,通过智能点餐系统、自动化配送设备等技术手段,提高服务效率和顾客体验。同时,通过数据分析和挖掘,餐饮企业可以更精准地把握消费者需求,实现个性化推荐和精准营销。

跨界合作与融合。互联网餐饮行业将与其他行业进行更多的跨界合作与融合,如与旅游、文化、娱乐等行业合作,共同推出具有特色的产品和服务。这种跨界合作将有助于拓展业务范围和市场空间,提升品牌形象和文化内涵。

品质化与健康化趋势。随着消费者对饮食健康和品质的关注度提高,互联网餐饮行业将更加注重食材的选择和烹饪方式的改进。高品质、健康美味的菜品将成为吸引消费者的重要因素。同时,餐饮企业还将加强食品安全管理,确保产品的质量和安全。

综上所述,互联网餐饮行业的发展前景广阔,具有巨大的市场潜力和发展空间。在技术创新、跨界合作、品质提升和品牌化建设等方面不断努力,将是餐饮企业在未来竞争中取得成功的关键。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

核桃是药食两用果实,富含脂肪、膳食纤维、蛋白质和核桃多酚。核桃仁含油量高达60%~70%,核桃多酚具有良好的抗氧化...

近日,根据市场研究机构Canalys最新发布的报告,2023年全球可穿戴腕带设备市场出货量达到1.85亿台,相较去年增长了1.4...

先进复合材料(Advanced Composites Material,简称ACM)专指那些可用于加工主承力结构和次承力结构、其刚度和强度-...

2023年营业性客运量同比增长22.4%2023年,全国公路货运量4033681万吨,同比增长8.7%。客运方面,2023年全年公路人员...

原料药行业发展前景及市场市场规模如何随着全球药品市场的不断扩大和专利药专利的相继到期,原料药行业的发展前景将更...

如今,可穿戴设备已经渗透到我们的生活中,而其中最为常见的当属智能手表。它已不再只是简单的时间记录器,而是一部功...