扩展现实(Extended Reality,简称XR)行业定义为一个集合了多种技术,旨在通过计算机将真实与虚拟环境相结合,为体验者提供无缝转换的沉浸感。这一领域涵盖了虚拟现实(Virtual Reality,VR)、增强现实(Augmented Reality,AR)和混合现实(Mixed Reality,MR)等多种技术,通过硬件设备结合多种技术手段,将虚拟的内容和真实场景融合,打造可人机交互的虚拟环境。

图片来源于网络,如有侵权,请联系删除

XR行业不仅涉及技术的研发和应用,还涵盖了内容创造、互动基础设施等多个方面。其应用领域广泛,包括娱乐和游戏、教育和培训、零售和电商、建筑和房地产以及医疗保健等多个行业。随着技术的不断发展,XR行业正在推动新的内容形式出现,推动整个行业创新发展。

图片来源于网络,如有侵权,请联系删除

XR技术通过叠加虚拟图像、视频、声音等元素,实现对现实世界的增强和拓展,为用户带来更加丰富的体验。无论是在线下的演出中通过硬件设备如VR眼镜或手机体验XR技术带来的震撼效果,还是在线上的直播中通过电视、网络直播欣赏XR技术呈现的效果,XR技术都在不断拓宽我们的视觉边界,带来前所未有的体验。

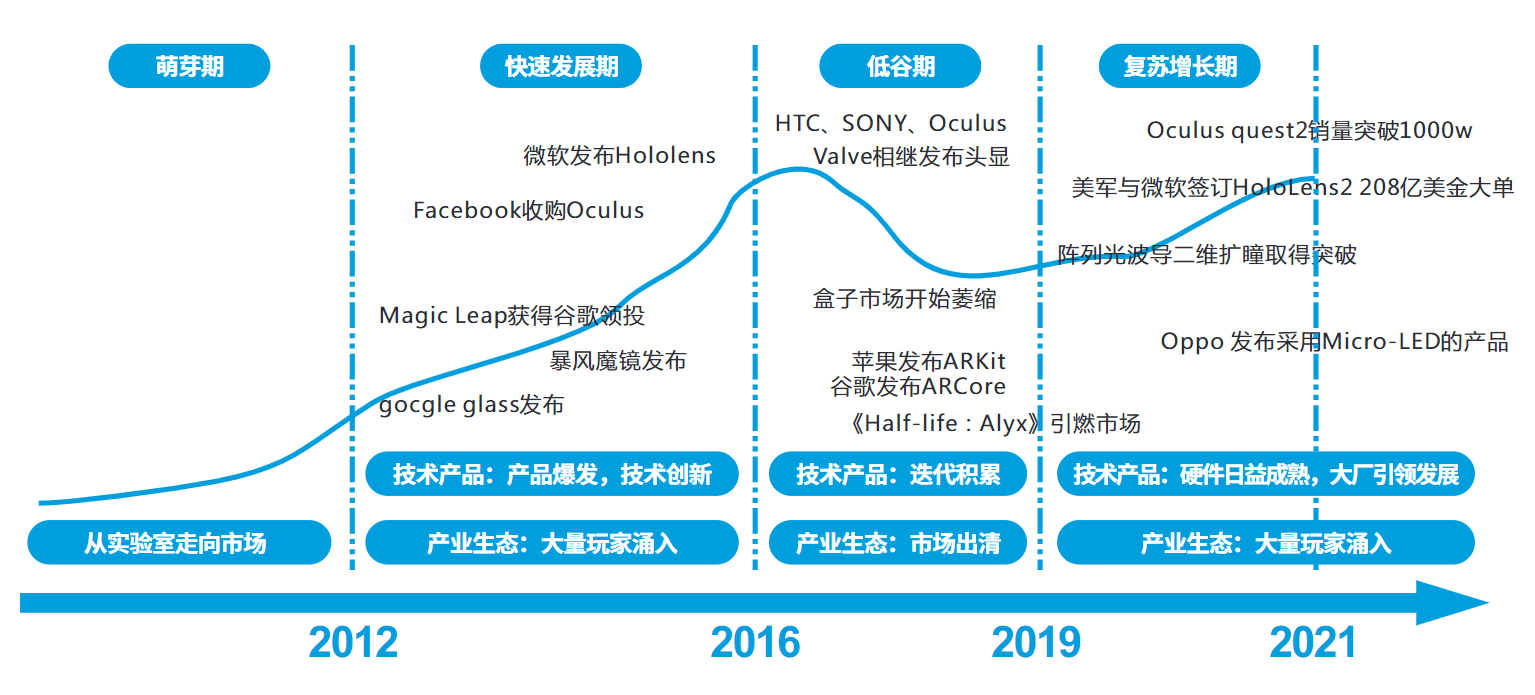

根据中研普华产业研究院发布的分析

扩展现实(XR)行业的市场发展现状

全球XR设备出货量,尽管全球经济疲软和通胀高企对XR市场产生了一定影响,但整体而言,XR设备出货量仍在持续增长。例如,2023年全球VR/AR设备出货量达到约742万台,尽管较上一年有所下降(下降23.5%),但预计随着技术的进步和新产品的推出,2024年全球VR/AR出货量将增至970万台。

中国XR设备出货情况,中国作为XR市场的重要参与者,其设备出货量也呈现出类似趋势。2023年中国AR/VR设备出货量为72.5万台,同比2022年下滑39.8%。然而,预计2024年中国VR出货量将达到59万台,AR出货量将达到42.1万台,显示出市场复苏的迹象。

AR市场规模,特别在增强现实(AR)领域,市场规模增长迅速。预计2024年全球AR市场规模将达到2400亿元,而中国AR市场规模将占到其中的66.9%,即约1605亿元。这一数据表明,中国在全球AR市场中占据重要地位。

XR头显出货量,Counterpoint全球XR(VR/AR)预测显示,2024年XR头显出货量预计将增加390万台,创下历史高位,实现高两位数的同比增长。这一预测显示出XR头显市场在未来几年的强劲增长潜力。

市场竞争与企业表现,在XR市场竞争中,一些企业表现出色。例如,在中国VR市场,Pico占据主导地位,市场份额超过一半。而在AR市场,初创企业如XREAL、Rayneo、Rokid、Inmo等则占据重要地位。此外,华为等主流品牌也开始推出搭载高通处理器的一体式AR眼镜,进一步加剧了市场竞争。

投融资情况,虽然2023年中国VR/AR投融资有所下滑,但整个行业仍然吸引着大量资本的关注。投融资主要集中在早期阶段投资,显示出市场对XR行业未来发展的乐观态度。

数据来源:行行查

技术成熟度与市场接受度:XR技术目前仍处于发展阶段,虽然市场规模不断扩大,但技术尚未完全成熟。这意味着投资XR企业需要面对技术更新迭代快、研发投入大、市场接受度不确定等风险。此外,消费者对于XR产品的认知度和接受度也是影响市场发展的重要因素。

产业链协同与生态构建:XR行业涉及硬件制造、软件开发、内容创作与分发等多个环节,需要产业链各方协同合作,共同构建健康可持续的产业发展生态。然而,目前XR行业生态尚未成熟,产业链各方之间缺乏有效的协同机制,导致投资XR企业需要面临产业链整合难度大、生态构建缓慢等风险。

市场竞争与企业竞争:XR市场竞争激烈,不仅有国内外众多企业争相进入,还有来自不同领域的竞争者。在这种竞争环境下,投资XR企业需要面对市场份额争夺、价格战、技术竞争等多方面的压力。同时,XR企业的竞争格局也在不断变化,需要企业具备持续创新能力和市场应变能力。

法规政策与数据安全:XR行业的发展受到法规政策的制约,不同国家和地区对于XR技术的监管标准和政策环境存在差异。此外,XR技术涉及大量用户数据的收集和处理,存在数据泄露和隐私保护等风险。投资XR企业需要关注法规政策的变化和数据安全的风险,确保合规经营和用户权益保护。

了解更多本行业研究分析详见中研普华产业研究院发布的。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。