全国已落地537个专项债收储项目,用于支持“两个领域”的专项债使用规模为1466亿元

52094

2025月09月05日

(原标题:全国已落地537个专项债收储项目,用于支持“两个领域”的专项债使用规模为1466亿元)

图片来源于网络,如有侵权,请联系删除

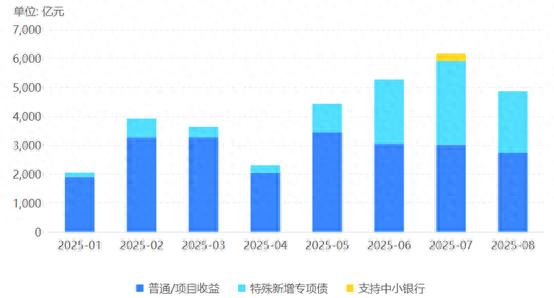

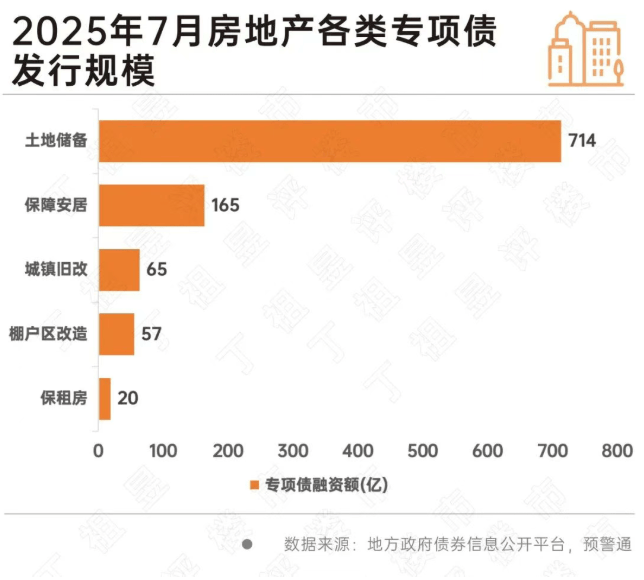

人民财讯9月5日电,2024年年末以来,利用地方政府专项债券支持回收闲置土地和收购存量商品房(下称专项债支持“两个领域”)用作保障性住房(下称“保障房”)的政策被视为破解房地产库存困局的新思路。但从推进成效来看,受制于定价机制与收益率平衡等难点,总体进展缓慢。

图片来源于网络,如有侵权,请联系删除

据企业预警通数据,截至9月3日,全国已落地537个专项债收储项目,用于支持“两个领域”的专项债使用规模为1466亿元,这些项目中用于收购存量商品房的债券只有18个,比重不足4%。

图片来源于网络,如有侵权,请联系删除

不过,在政策小范围落地过程中,部分城市的创新实践已为破解核心难题提供了有益经验,如推行“肥瘦搭配”资产组合模式、建立收储绿色通道等。受访专家建议,可考虑通过超长期特别国债支持收储、优化债贷组合、完善保障房REITs(基础设施领域不动产投资信托基金)发行等方式优化收储的融资和退出机制。