国家统计局:前8个月全国乘用车新能源市场零售量同比增长超20%

国家统计局:前8个月全国乘用车新能源市场零售量同比增长超20%

2025-09-15 15:39:53 中国新闻网国家统计局:前8个月全国乘用车新能源市场零售量同比增长超20%

图片来源于网络,如有侵权,请联系删除

中新网9月15日电 国新办15日就2025年8月份国民经济运行情况举行新闻发布会。会上,国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖表示,今年以来,各地区各部门深入实施提振消费专项行动,“国补”资金接力供给,贴息政策靶向精准,一揽子政策“组合拳”持续发力,促进了消费增长,带动市场销售规模扩大和结构优化。

1-8月份,社会消费品零售总额同比增长4.6%,服务零售额增长5.1%,市场销售呈现持续扩大态势。从8月份市场销售总体情况看,有以下几个特点:

一是商品消费持续增长。在消费者以旧换新政策和居民消费升级共同作用下,商品消费规模继续扩大。8月份,商品零售额同比增长3.6%,增势基本稳定。消费品以旧换新政策支持的相关商品销售增势较好。8月份限额以上单位家用电器和音像器材类、文化办公用品类、家具类商品零售额同比增速均超过10%,明显快于全部商品零售额增速,有力支撑商品销售增长。同时,随着居民生活水平提升,品质化消费需求不断释放,相关升级类商品销售较快增长。8月份,限额以上单位体育娱乐用品类、金银珠宝类商品零售额同比分别增长16.9%和16.8%,也促进了商品销售增加。

二是服务消费增势稳定。暑期出行旅游和休闲运动需求集中释放,服务消费持续较快增长。1-8月份,服务零售额同比增长5.1%,快于商品零售额增速。“旅游+”“体育+”等融合消费场景加快培育,优质服务供给不断增加,旅游出行文体相关服务零售额较快增长。1-8月份,旅游咨询租赁服务类、交通出行服务类、文体休闲服务类、通讯信息服务类零售额均保持两位数增长。8月份全国电影票房和观影人次同比分别增长48.6%和66.9%。

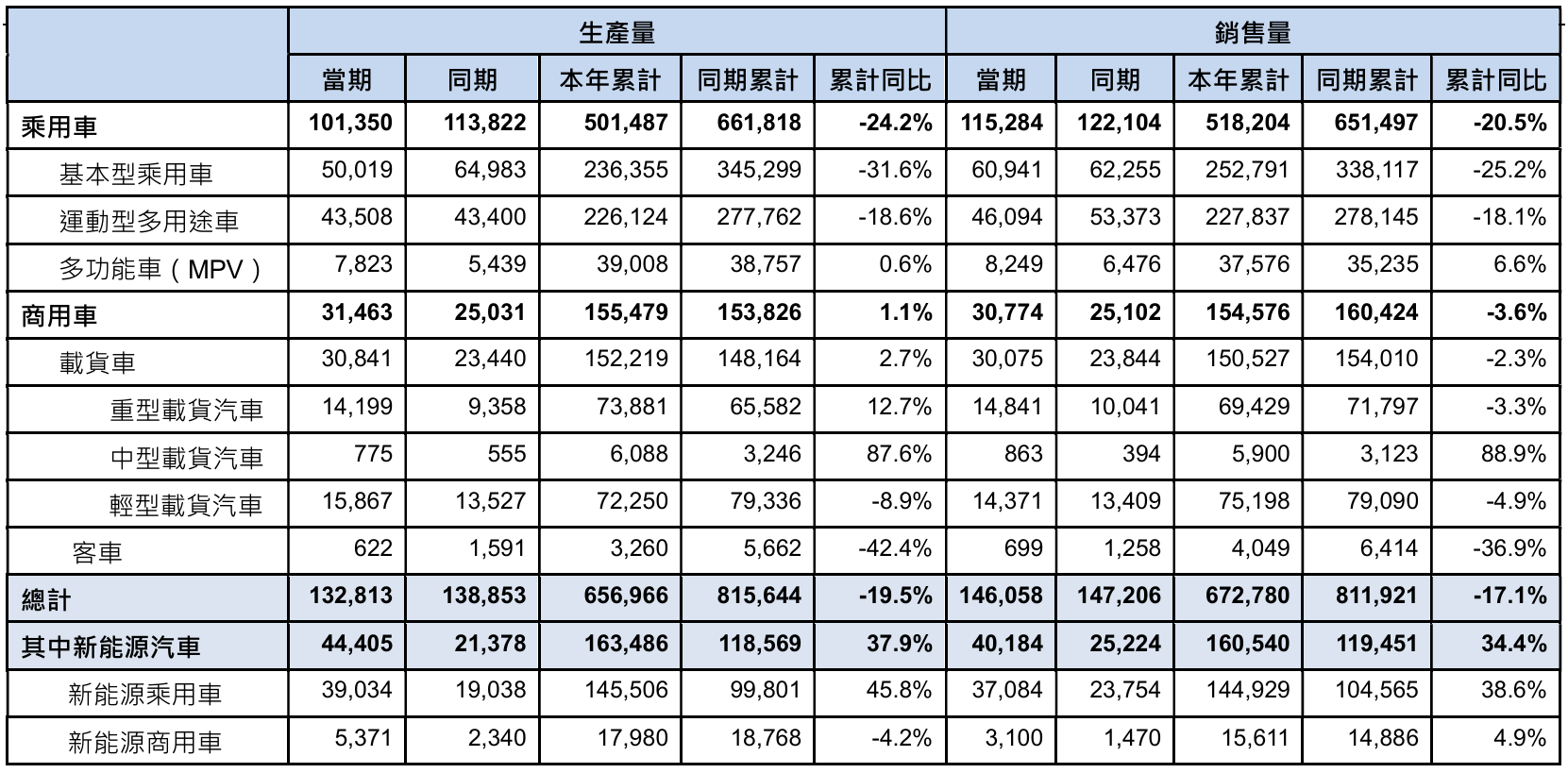

三是新型消费发展向好。随着数字技术和新型消费场景深度融合,线上消费、新型消费发展向好。1-8月份,全国网上零售额同比增长9.6%,快于社会消费品零售总额增速,其中实物商品网上零售额增长6.4%,增速比1-7月份加快0.1个百分点。数字消费、绿色消费、健康消费等新兴领域日益成熟,不断成为新的消费增长极。新能源汽车零售保持较快增长,前8个月,全国乘用车新能源市场零售量同比增长超过20%。

付凌晖指出,总的来看,在各项促消费政策共同作用下,8月份商品消费基本平稳,服务消费韧性较强,新型消费持续壮大,市场空间还在拓展,消费扩大态势没有改变。也要看到,居民消费能力和信心仍有待提升,消费内生动能仍需增强。下阶段,要进一步实施好消费提升专项行动,积极稳就业促增收,完善消费环境,增加优质供给,更好释放消费潜力,促进消费市场稳定发展。

来源:中国新闻网

编辑:王永乐

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。