比亚迪欧洲在售车型两年翻倍,本土化战略加速推进

70753

2025月09月09日

(原标题:比亚迪欧洲在售车型两年翻倍,本土化战略加速推进)

图片来源于网络,如有侵权,请联系删除

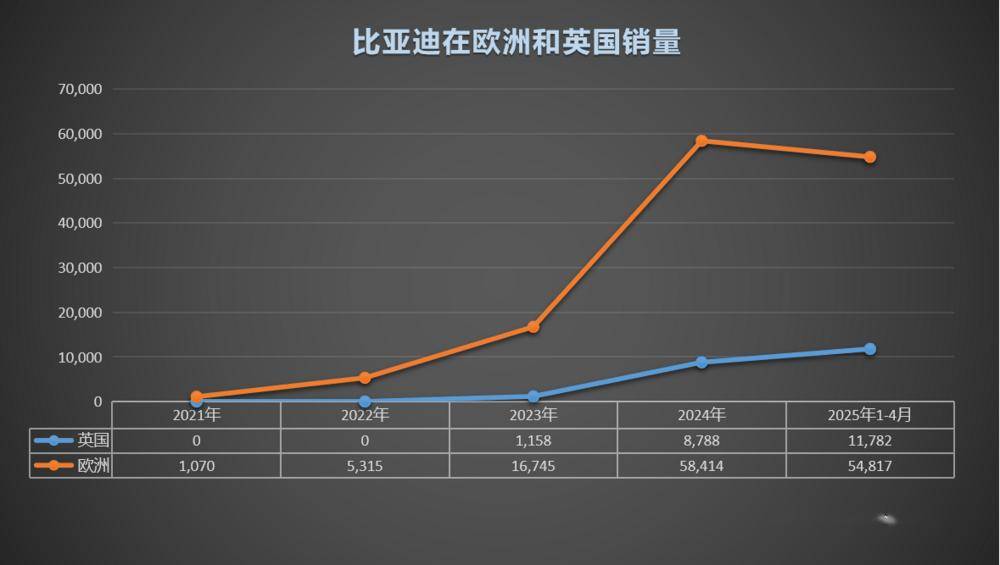

9月9日讯,比亚迪执行副总裁李柯在慕尼黑车展上透露,比亚迪在欧洲销售的车型已从两年前的6款增至13款,产品阵容大幅扩充。与此同时,比亚迪在欧洲的门店网络也在快速扩张,从最初的3家发展到如今超过400家,覆盖伦敦、巴黎、米兰等核心城市。

图片来源于网络,如有侵权,请联系删除

比亚迪在欧洲市场销量的迅速增长直接得益于车型选择的多样化。2025年7月,比亚迪在欧洲新车注册量达到13,503辆,同比大幅增长225%,市场份额升至1.2%。这种增长并非偶然。早在2025年4月,比亚迪在欧洲的月度销量就已首次超越特斯拉,并持续扩大领先优势。比亚迪的全球化战略正在多个市场取得成效,包括意大利、西班牙、土耳其、日本、泰国、印度尼西亚和马来西亚等特斯拉曾经占据优势的市场。

销量表现方面,比亚迪在德国市场从最初月销量不足百辆,发展到在德国、法国、英国、意大利、西班牙等传统汽车强国实现部分国家单月销量突破3000辆,规模增长达数十倍。比亚迪正在加速推进欧洲本土化生产布局。公司已宣布将在年底前于欧洲32个国家设立超过1000家门店。同时,比亚迪正在与数百家当地供应商洽谈合作,以加强其在欧洲的供应链体系。此前,比亚迪欧洲总部已于2025年5月正式落户匈牙利,成为其在欧洲市场发展的新支点。公司还正在匈牙利塞格德建设大型工厂,预计2025年底投产,2026年起年产15万辆适合欧洲街道的紧凑型全电动轿车,到2030年将增至30万辆。