久立特材(002318)2025年一季报简析:营收净利润同比双双增长,公司应收账款体量较大

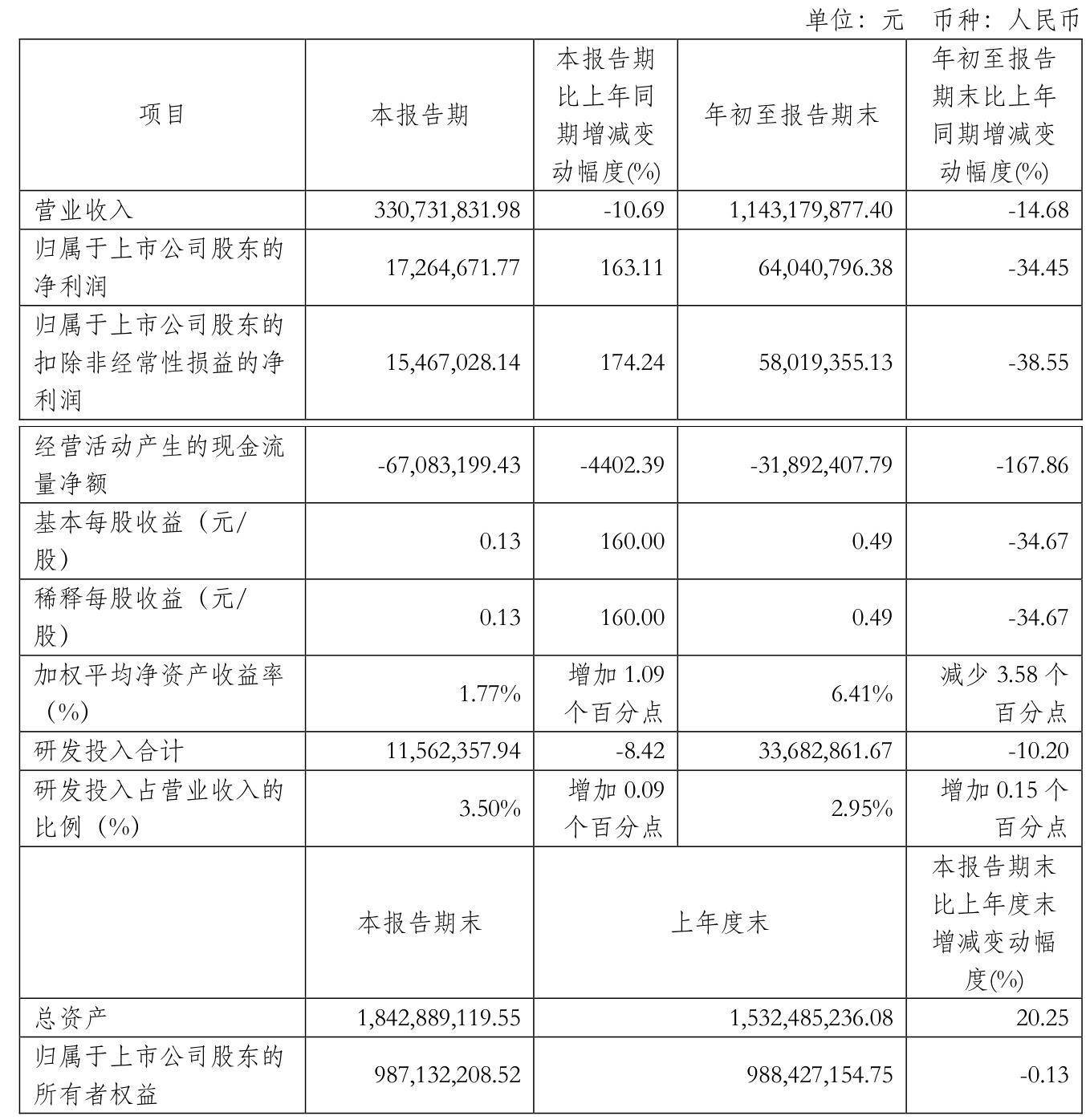

据证券之星公开数据整理,近期久立特材(002318)发布2025年一季报。截至本报告期末,公司营业总收入28.83亿元,同比上升20.67%,归母净利润3.89亿元,同比上升18.59%。按单季度数据看,第一季度营业总收入28.83亿元,同比上升20.67%,第一季度归母净利润3.89亿元,同比上升18.59%。本报告期久立特材公司应收账款体量较大,当期应收账款占最新年报归母净利润比达99.21%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率28.08%,同比增4.0%,净利率13.82%,同比减4.54%,销售费用、管理费用、财务费用总计1.93亿元,三费占营收比6.71%,同比增6.76%,每股净资产8.33元,同比增10.73%,每股经营性现金流0.04元,同比增693.75%,每股收益0.41元,同比增20.59%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为16.89%,资本回报率强。去年的净利率为13.92%,算上全部成本后,公司产品或服务的附加值高。

- 融资分红:公司上市16年以来,累计融资总额9.20亿元,累计分红总额35.16亿元,分红融资比为3.82。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为54.81%)

- 建议关注公司应收账款状况(应收账款/利润已达99.21%)

分析师工具显示:证券研究员普遍预期2025年业绩在17.14亿元,每股收益均值在1.75元。

该公司被2位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是景顺长城基金的鲍无可,在2024年的证星公募基金经理顶投榜中排名第二,其现任基金总规模为162.07亿元,已累计从业10年306天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

持有久立特材最多的基金为富国兴远优选12个月持有混合A,目前规模为27.59亿元,最新净值0.9108(4月25日),较上一交易日上涨0.33%,近一年上涨11.06%。该基金现任基金经理为林庆。

最近有知名机构关注了公司以下问题:

问:董事长你好,目前公司不过是业绩表现还是社会口碑,都是比较优秀的,请问在最近股市震荡起伏,国际关税贸易战火热的背景下,公司有没有相关的应对略来稳定公司业绩,稳定股价,不负股东和投资者的期望您好!感谢您对公司的信任与支持。

答:当前,面对股市震荡和国际关税贸易战的复杂环境,公司始终保持清醒的头脑和坚定的信心,密切关注宏观经济环境和政策变化,灵活调整经营策略,确保公司在复杂环境下稳健发展。我们将以技术创新和市场拓展为核心,不断优化产品结构,持续深化与优质客户的合作关系,提升市场份额,确保业务的持续稳定增长。在稳定股价方面,我们希望通过稳健的经营业绩和持续的价值创造,为股东创造长期回报,并通过适时的回购和分红等方式增强市场信心,也将加强与投资者的沟通,及时传递公司信息,稳定市场预期。相信在全体股东的支持和全体员工的共同努力下,公司能够克服短期波动,实现更高质量的发展。谢谢!

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。