近年来,中国制糖行业市场规模呈现出稳步扩大的趋势。这一增长态势主要得益于国内消费需求的持续增长与国际市场的积极拓展。预计在未来几年内,随着全球经济的发展和人口的增长,白糖作为食品工业的重要原料和居民生活的必需品,其市场需求将持续扩大。

图片来源于网络,如有侵权,请联系删除

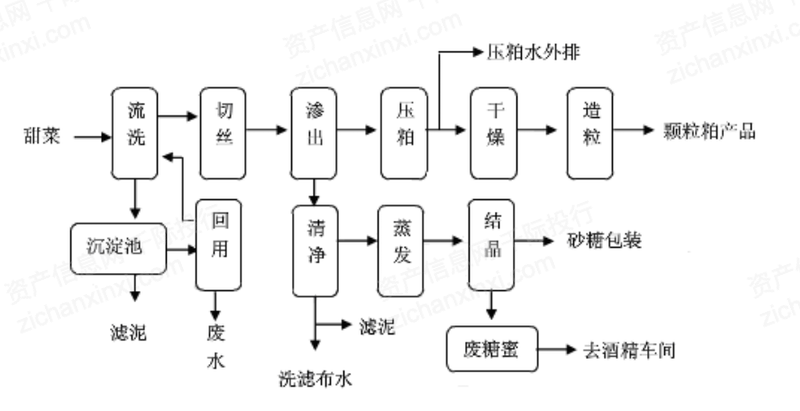

制糖工业是一门传统的农产品加工工业,属于轻化工业的范畴。它主要指的是以甘蔗、甜菜为原料制作成品糖,以及以原糖或砂糖为原料精炼加工各种精制糖的生产活动。

制糖工业在国民经济中占有重要地位,不仅是食品行业的基础工业,也是造纸、化工、发酵、医药、建材、家具等多种产品的原料工业。它可以形成“原料蔗制糖蔗渣制浆造纸”或“甘蔗制糖糖蜜酒精酒精废液——复合肥”等产业链,产业链内所涉及的生产环节,也是制糖工业的主要内容。制糖工业是一个包括原料蔗生产、食糖生产加工和产品综合开发利用三个部分的系统整体。

制糖工业的产业链主要包括糖料种植、糖果加工和糖品加工三个环节。糖料种植是产业链的起始环节,主要涉及甘蔗和甜菜的种植。糖果加工环节是制糖工业的核心,通过对原料甘蔗或甜菜进行压榨、加热、分蜜等工艺流程,最终得到成品糖。糖品加工环节则是将糖浆或经过处理的糖进行精炼、提纯、造型等工艺,制作成各种糖果、巧克力、饼干、糕点等糖制品。

全球糖总供应量整体呈增长趋势。数据显示,2021/22榨季全球糖总供应量达到了28,954万吨,并以巴西、印度、欧盟27国构成的前三大糖产区,糖产量占全球糖产量的48.98%。中国作为世界主要的食糖生产国之一,糖产量居于世界前列。然而,我国人均食糖消费量远低于世界平均水平,属于食糖消费“低下水平”的行列。

中国制糖行业市场规模近年来呈现出稳步扩大的趋势,这一增长态势主要得益于国内消费需求的持续增长与国际市场的积极拓展。我国食糖总产量在近年来受国家政策影响,不断淘汰落后产能,总体呈现下降态势。到2021/22榨季我国食糖总产量只有956万吨,占全球比例为5.30%,是全球糖产量第四大产区。2023年中国白糖市场规模约为385亿元,预计到2029年,随着全球经济的发展和人口的增长,白糖作为食品工业的重要原料和居民生活的必需品,其市场需求将持续扩大,市场规模也将有所增长。

根据中研普华产业研究院发布的《》显示:

国内外大型糖业公司在白糖生产、加工、销售等方面具有较强的实力和市场份额。国内市场竞争激烈,多种糖源并存,包括国产甘蔗糖、甜菜糖,以及进口加工糖等,使得市场竞争更加多元化。国内外市场的不断拓展以及国际合作与交流的加强,为白糖行业提供了更广阔的发展空间。

我国制糖市场主要企业有南宁糖业、粤桂股份、骑士乳业、中粮糖业、安琪酵母、佰惠生等。这些企业通过技术创新、品质提升等手段提升品牌知名度和市场份额。其中,中粮糖业作为国内最大的食糖生产和贸易企业之一,在国内外市场上均具有较强的竞争力。

智能化、自动化等技术的应用将提升白糖行业的生产效率和质量水平,推动行业的转型升级。种植技术和生产效率的提升,以及新技术如5G、物联网等在制糖工业的应用,推动了行业的智慧化和数字化升级。

随着消费升级的推动,消费者对高品质、健康糖制品的需求将不断增加。环保压力的增加将促使白糖行业加强环保投入和技术创新,实现绿色生产和可持续发展。

原材料价格波动,如甘蔗和甜菜等原材料的价格波动将直接影响制糖企业的生产成本和盈利能力。国际贸易环境变化,国际贸易政策的变化将对白糖行业的进出口业务产生影响。居民健康意识的提高,对高糖食品的需求可能下降,对白糖行业造成一定冲击。综上所述,制糖行业市场具有广阔的发展前景和一定的挑战。企业需要密切关注市场动态和行业发展趋势,加强技术创新和品质提升,以应对市场竞争和消费者需求的变化。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。