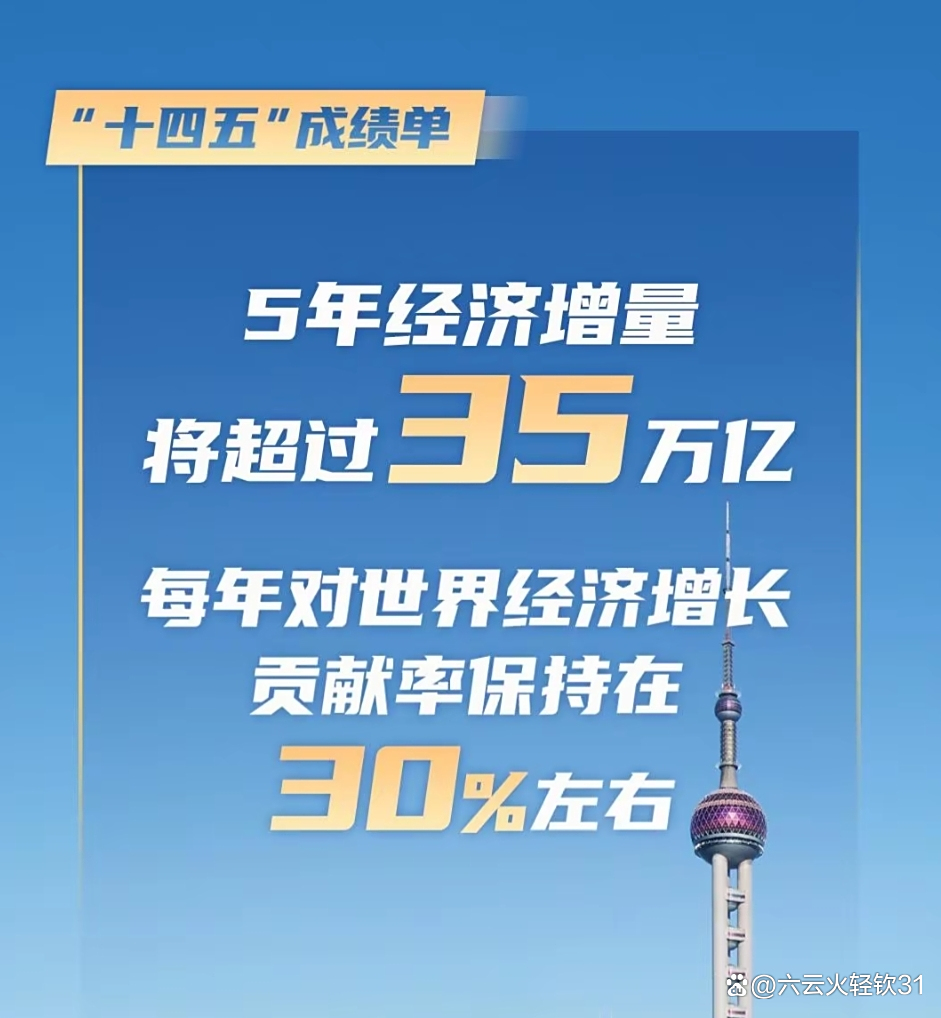

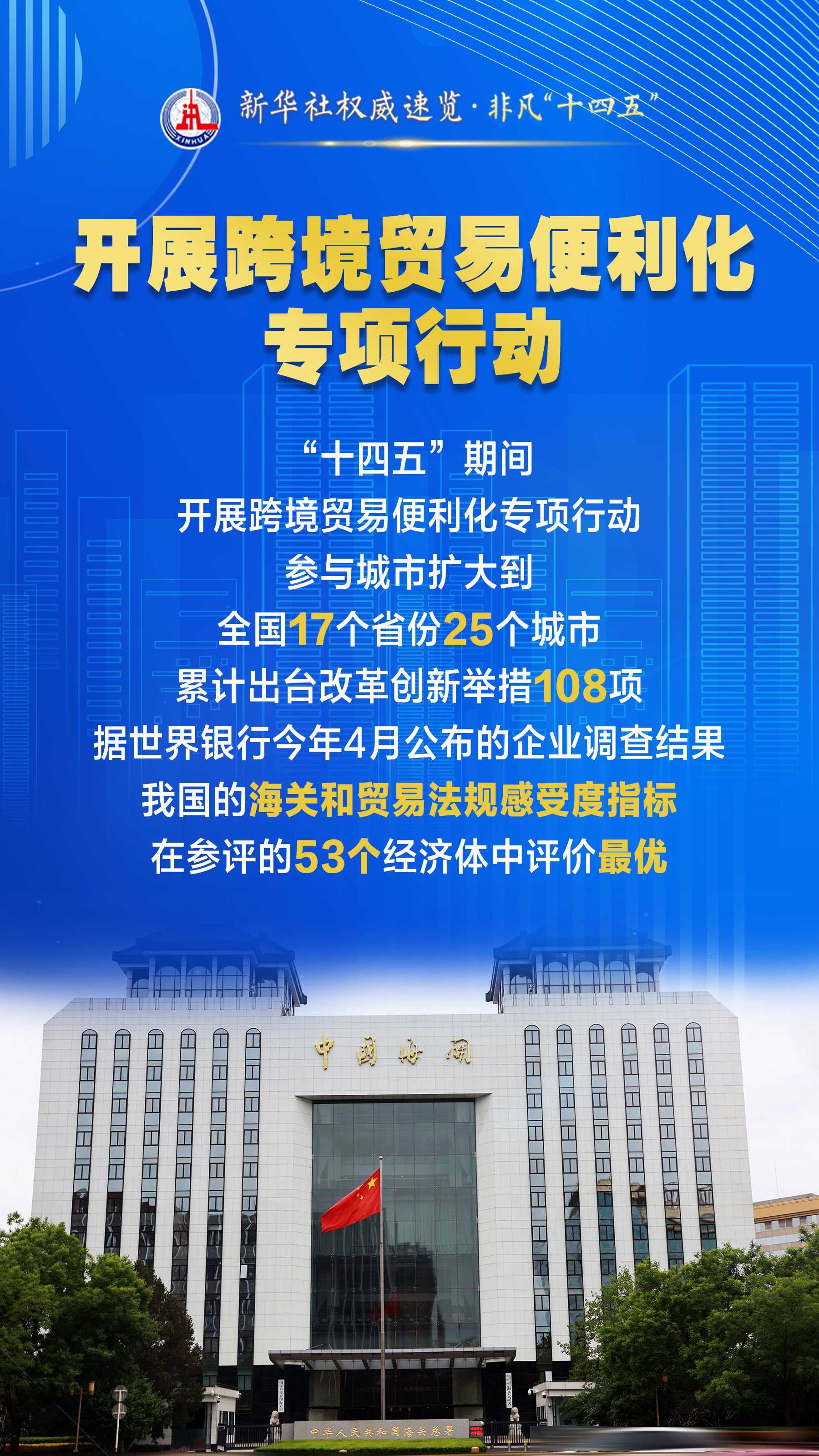

速览!“十四五”时期科技创新发展成就

60883

2025月09月19日

9月18日,国务院新闻办公室举行“高质量完成‘十四五’规划”系列主题新闻发布会,介绍“十四五”时期科技创新发展成就,并答记者问。

图片来源于网络,如有侵权,请联系删除

■我国研发人员总量世界第一

图片来源于网络,如有侵权,请联系删除

科技部部长阴和俊介绍,2024年全社会研发投入超3.6万亿元,较2020年增长48%;研发投入强度达到2.68%,超过欧盟国家平均水平;研发人员总量世界第一。

图片来源于网络,如有侵权,请联系删除

■我国高水平国际期刊论文数量和国际专利申请量连续5年世界第一

科技部部长阴和俊介绍,我国在量子科技、生命科学、物质科学、空间科学等领域取得一批重大原创成果,高水平国际期刊论文数量和国际专利申请量连续5年世界第一。

■我国高新技术企业超50万家

科技部部长阴和俊介绍,2024年,524家中国大陆企业进入全球工业研发投入2000强,占上榜企业比重为26.2%;高新技术企业超50万家,较2020年增加83%。

综合新华社记者报道

新华社音视频部制作

【责任编辑:陈听雨】