深股通本周现身51只个股龙虎榜

76704

2025月09月19日

(原标题:深股通本周现身51只个股龙虎榜)

图片来源于网络,如有侵权,请联系删除

一周公开信息显示,深股通席位共现身51只个股龙虎榜。

图片来源于网络,如有侵权,请联系删除

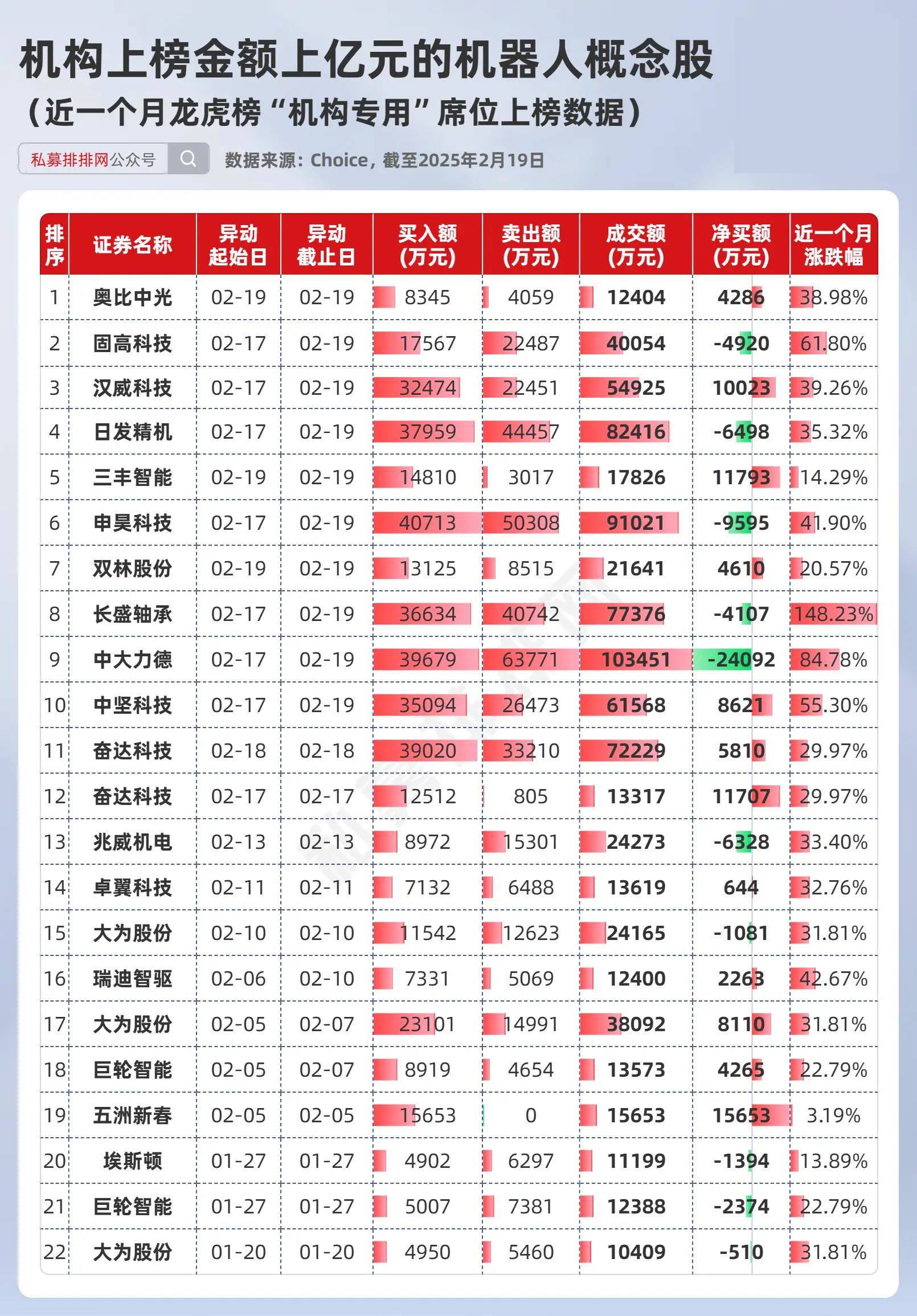

证券时报•数据宝统计显示,本周上榜龙虎榜个股中,共有51只个股前五大买卖营业部中出现深股通专用席位的身影。净买入的有37只,净买入金额居前的是长盈精密、凯美特气、山子高科,净买入金额分别为40767.94万元、29334.75万元、24743.80万元。 从本周市场表现看,沪指一周下跌1.30%,获深股通净买入个股平均上涨12.34%,整体跑赢大盘。涨幅最大的是波长光电,本周股价累计上涨47.15%。

本周净卖出的个股共有14只,净卖出金额居前的有华工科技、三花智控等,净卖出金额为43984.07万元、18035.87万元。(数据宝)

深股通专用席位一周上榜龙虎榜个股

| 代码 | 简称 | 深股通 专用席位 净买入 (万元) |

一周 涨跌幅 (%) |

一周 换手率 (%) |

|---|---|---|---|---|

| 300115 | 长盈精密 | 40767.94 | 23.25 | 78.35 |

| 002549 | 凯美特气 | 29334.75 | 28.62 | 80.24 |

| 000981 | 山子高科 | 24743.80 | 39.71 | 102.39 |

| 002126 | 银轮股份 | 22509.42 | 11.35 | 30.40 |

| 002104 | 恒宝股份 | 21023.21 | -3.26 | 98.53 |

| 001309 | 德明利 | 20385.70 | 28.45 | 83.52 |

| 002472 | 双环传动 | 20213.55 | 18.62 | 46.09 |

| 002402 | 和而泰 | 18980.74 | 18.10 | 63.24 |

| 002640 | 跨境通 | 14740.13 | 2.98 | 103.69 |

| 300007 | 汉威科技 | 14196.50 | 19.35 | 120.80 |

| 301421 | 波长光电 | 13973.74 | 47.15 | 146.89 |

| 002460 | 赣锋锂业 | 13466.78 | 13.42 | 43.15 |

| 001301 | 尚太科技 | 13329.43 | 7.02 | 54.47 |

| 002683 | 广东宏大 | 12884.60 | 22.93 | 19.29 |

| 002245 | 蔚蓝锂芯 | 12631.74 | 6.87 | 72.10 |

| 002222 | 福晶科技 | 11600.03 | 20.28 | 34.26 |

| 002097 | 山河智能 | 10338.50 | 10.61 | 49.83 |

| 002709 | 天赐材料 | 9875.16 | 11.63 | 57.10 |

| 301629 | 矽电股份 | 8705.54 | 17.09 | 121.65 |

| 000564 | 供销大集 | 7746.87 | 1.47 | 44.44 |

| 002642 | 荣联科技 | 7560.93 | -3.35 | 106.90 |

| 002031 | 巨轮智能 | 6874.88 | 1.60 | 88.29 |

| 300049 | 福瑞股份 | 5995.59 | 17.76 | 46.56 |

| 001389 | 广合科技 | 4829.84 | 14.71 | 44.98 |

| 002269 | 美邦服饰 | 3929.83 | -7.48 | 96.25 |

| 000737 | 北方铜业 | 3772.48 | 0.59 | 62.37 |

| 002423 | 中粮资本 | 3533.51 | 2.34 | 21.13 |

| 002183 | 怡亚通 | 3370.15 | 8.02 | 56.89 |

| 002062 | 宏润建设 | 3364.51 | 12.54 | 33.23 |

| 002896 | 中大力德 | 3313.50 | 3.72 | 75.87 |

| 002115 | 三维通信 | 3166.23 | -13.97 | 125.92 |

| 002617 | 露笑科技 | 3124.53 | 8.18 | 92.94 |

| 301368 | 丰立智能 | 1440.00 | 5.00 | 108.94 |

| 002146 | 荣盛发展 | 1155.96 | 1.71 | 98.62 |

| 301307 | 美利信 | 913.18 | 22.30 | 117.25 |

| 300507 | 苏奥传感 | 790.49 | 21.69 | 65.14 |

| 301488 | 豪恩汽电 | 547.41 | 15.69 | 214.13 |

| 002154 | 报喜鸟 | -249.44 | 22.51 | 94.07 |

| 002641 | 公元股份 | -805.63 | 23.49 | 9.75 |

| 300661 | 圣邦股份 | -892.96 | 12.19 | 58.78 |

| 002059 | 云南旅游 | -940.26 | 36.87 | 34.93 |

| 002547 | 春兴精工 | -1398.73 | -15.11 | 101.70 |

| 002530 | 金财互联 | -1533.91 | 2.20 | 112.07 |

| 002249 | 大洋电机 | -2302.41 | 4.09 | 98.70 |

| 000718 | 苏宁环球 | -2596.09 | -8.76 | 86.35 |

| 000559 | 万向钱潮 | -2944.29 | 31.93 | 33.48 |

| 000880 | 潍柴重机 | -5159.34 | -10.84 | 88.50 |

| 001267 | 汇绿生态 | -6077.08 | 6.33 | 46.02 |

| 301413 | 安培龙 | -6712.44 | 20.13 | 70.16 |

| 002050 | 三花智控 | -18035.87 | 20.72 | 46.23 |

| 000988 | 华工科技 | -43984.07 | 18.20 | 49.93 |