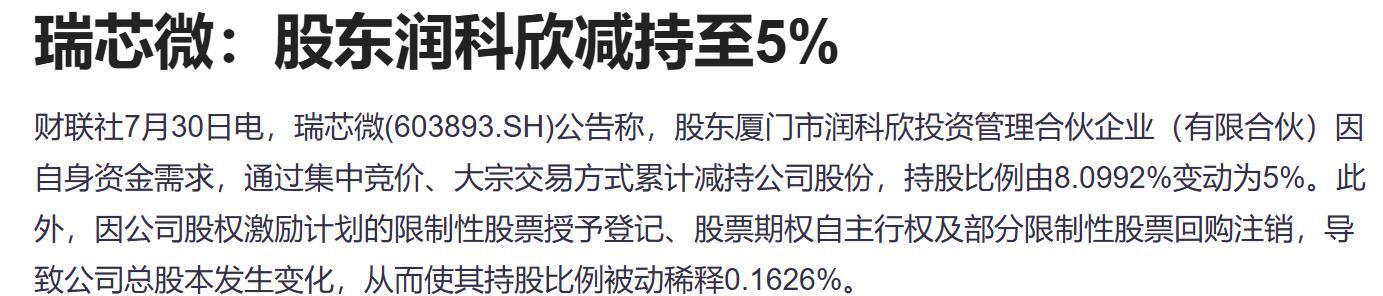

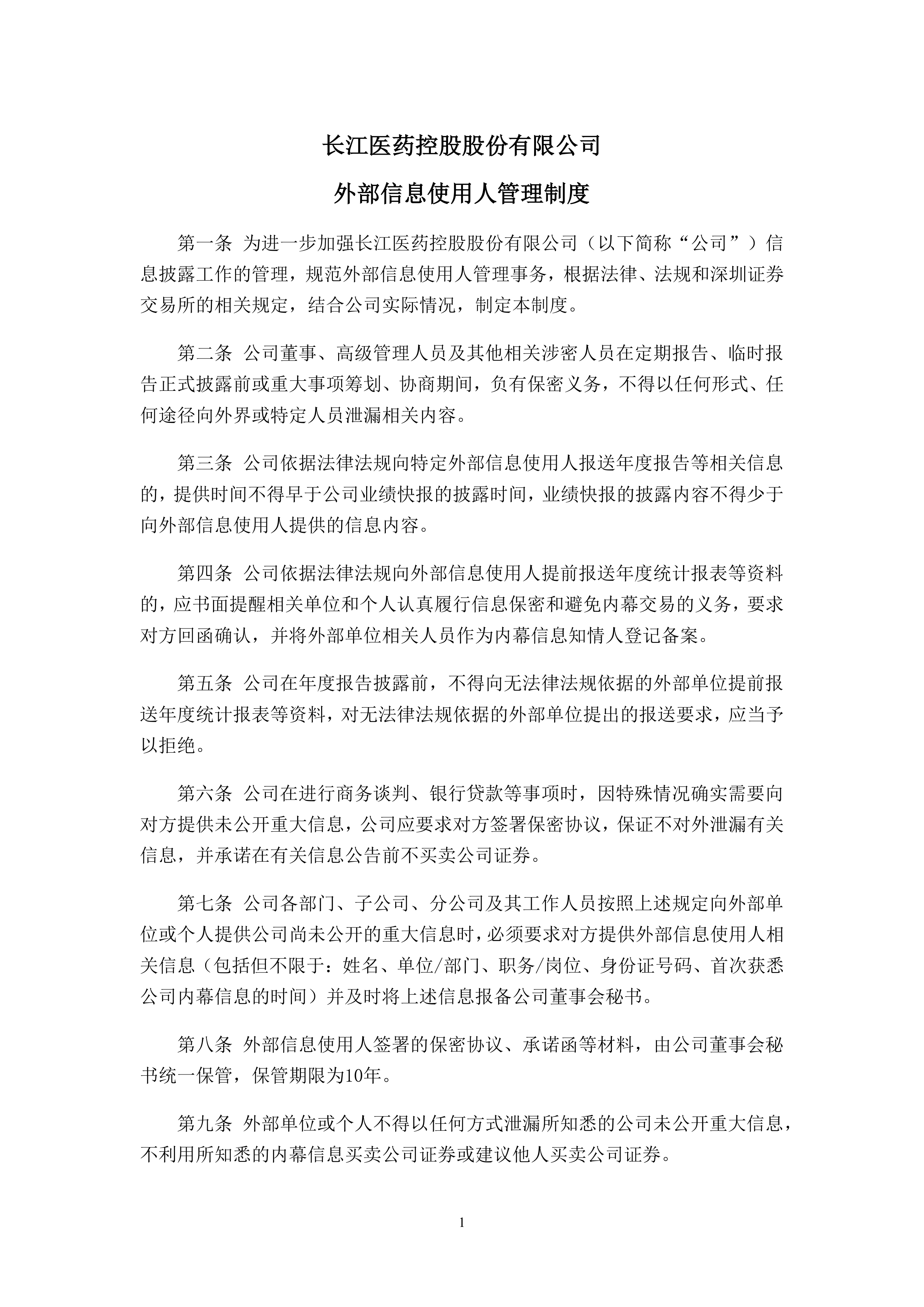

*ST双成:制定2025年股权激励计划

证券之星消息,*ST双成(002693)09月23日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:贵公司股权激励方案审议通过,贵公司2025年二级市场股票会被强制退市,股权激励方案意义何在?

*ST双成董秘:尊敬的投资者您好,为了进一步完善公司治理结构,建立、健全公司激励机制和约束机制,增强公司管理团队和核心骨干员工对实现公司持续、健康发展的责任感、使命感,有利于公司的持续发展。根据《公司法》《证券法》《上市公司股权激励管理办法》等有关法律、法规、规范性文件以及《公司章程》的规定,结合公司实际情况,制定公司《2025年限制性股票与股票期权激励计划(草案)》及其摘要,感谢您的关注。

投资者:尊敬的董秘,您好!看了贵司股权激励方案,请问高管买入限制性股票是什么时间之前?买入后会不会公告?

*ST双成董秘:尊敬的投资者您好,公司将根据《上市公司股权激励管理办法》第四十二条 “股权激励计划经股东会审议通过后,上市公司应当在60日内授予权益并完成公告、登记;有获授权益条件的,应当在条件成就后60日内授出权益并完成公告、登记” 的规定办理激励计划相关授予工作。敬请关注后续公告。

投资者:贵公司召开的临时股东大会,对股权激励方案等议案进行表决,中小股东总表决情况: 反对6.038,500股,占出席本次股东会中小股东有效表决权股份总数的44.5010%,贵公司对比有何态度?

*ST双成董秘:尊敬的投资者您好,根据《公司法》《公司章程》等相关规定,股权激励计划事项由股东会以特别决议即出席股东会的股东所持表决权的三分之二以上通过,而出席股东会有效表决权股份总数包含中小股东有效表决权股份数。您所提到的上述相关议案为特别决议事项,已经出席股东会的股东所持有效表决权股份总数的三分之二以上通过,即该项决议“同意210,718,675股,占出席本次股东会有效表决权股份总数的97.1967%”。感谢您的关注。

投资者:贵公司在辽宁省集采中是否中标?中标哪些集采产品?标的额有多少?

*ST双成董秘:尊敬的投资者您好,感谢您的关注。公司在辽宁省集采没有中标。

投资者:激励计划分歧:2025-09-19临时股东会通过的股权激励方案中,中小股东反对票占比达44.49%,反映投资者对公司治理信心不足。激励对象行权条件与退市风险的潜在冲突可能加剧抛售。公司有何看法

*ST双成董秘:尊敬的投资者您好,为了进一步完善公司治理结构,建立、健全公司激励机制和约束机制,增强公司管理团队和核心骨干员工对实现公司持续、健康发展的责任感、使命感,有利于公司的持续发展。根据《公司法》《证券法》《上市公司股权激励管理办法》等有关法律、法规、规范性文件以及《公司章程》的规定,结合公司实际情况,制定公司《2025年限制性股票与股票期权激励计划(草案)》及其摘要。本次激励计划相关议案均已经出席股东会的股东所持有效表决权股份总数的三分之二以上通过,感谢您的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除