金种子酒2025年前三季度净亏损1亿元

67102

2025月10月31日

(原标题:金种子酒2025年前三季度净亏损1亿元)

图片来源于网络,如有侵权,请联系删除

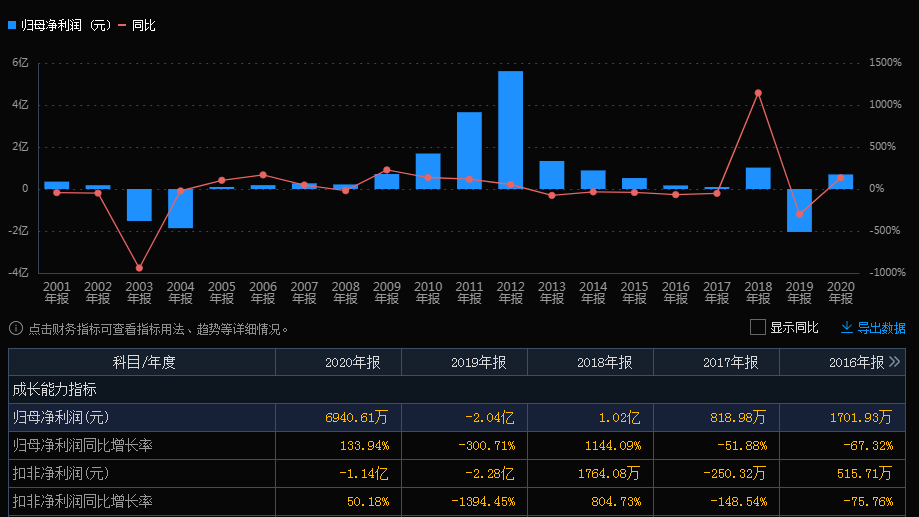

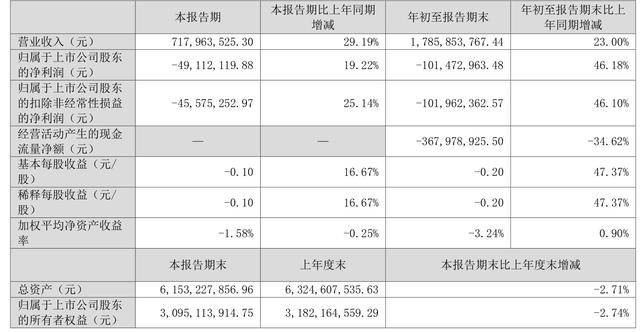

10月29日,A股上市公司金种子酒(600199)公布2025年三季报,公司营业收入为6.28亿元,同比下降22.08%;实现归属于上市公司股东的净利润为-1亿元,同比下降0.97%;基本每股收益为-0.15元。

图片来源于网络,如有侵权,请联系删除

其中第三季度,金种子酒营业收入为1.44亿元,同比上升3.7%;归母净利润自去年同期亏损1.11亿元变为亏损2830万元,亏损额有所减少。

图片来源于网络,如有侵权,请联系删除

截至三季度末,金种子酒总资产31.86亿元,较上年度末下降0.3%;归母净资产为20.68亿元,较上年度末下降4.8%。

在报告期内,金种子酒的经营活动产生的现金流量净额为-1.18亿元,表明公司在经营过程中面临一定的资金压力。

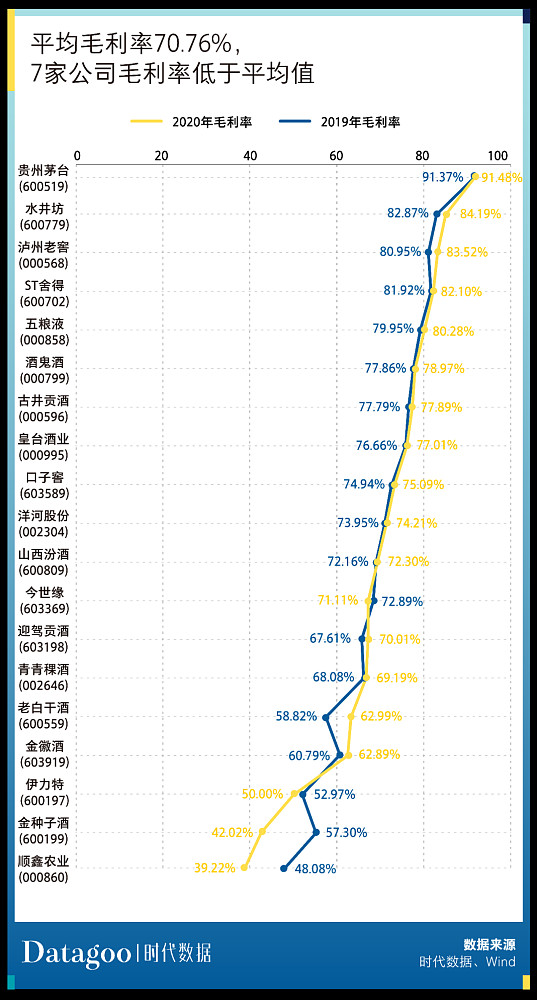

对于归母净利下降原因,金种子酒在公告中指出,主要系于公司白酒收入同比减少、缩减市场费用投入、利润较同期增加。