中国汽车流通协会:8月重型卡车零售销量同比增65.65%

69304

2025月09月23日

中国汽车流通协会:8月重型卡车零售销量同比增65.65%

2025-09-23 19:13:11 中新经纬中新经纬9月23日电 据“中国汽车流通协会”公众号消息,中国汽车流通协会商用车专业委员会提供的销量数据显示,2025年8月重型卡车零售销量为6.76万辆,同比增长65.65%,环比增长3.89%;其中牵引车销量为3.97万辆,同比增长83.19%,环比增长13.04%。

图片来源于网络,如有侵权,请联系删除

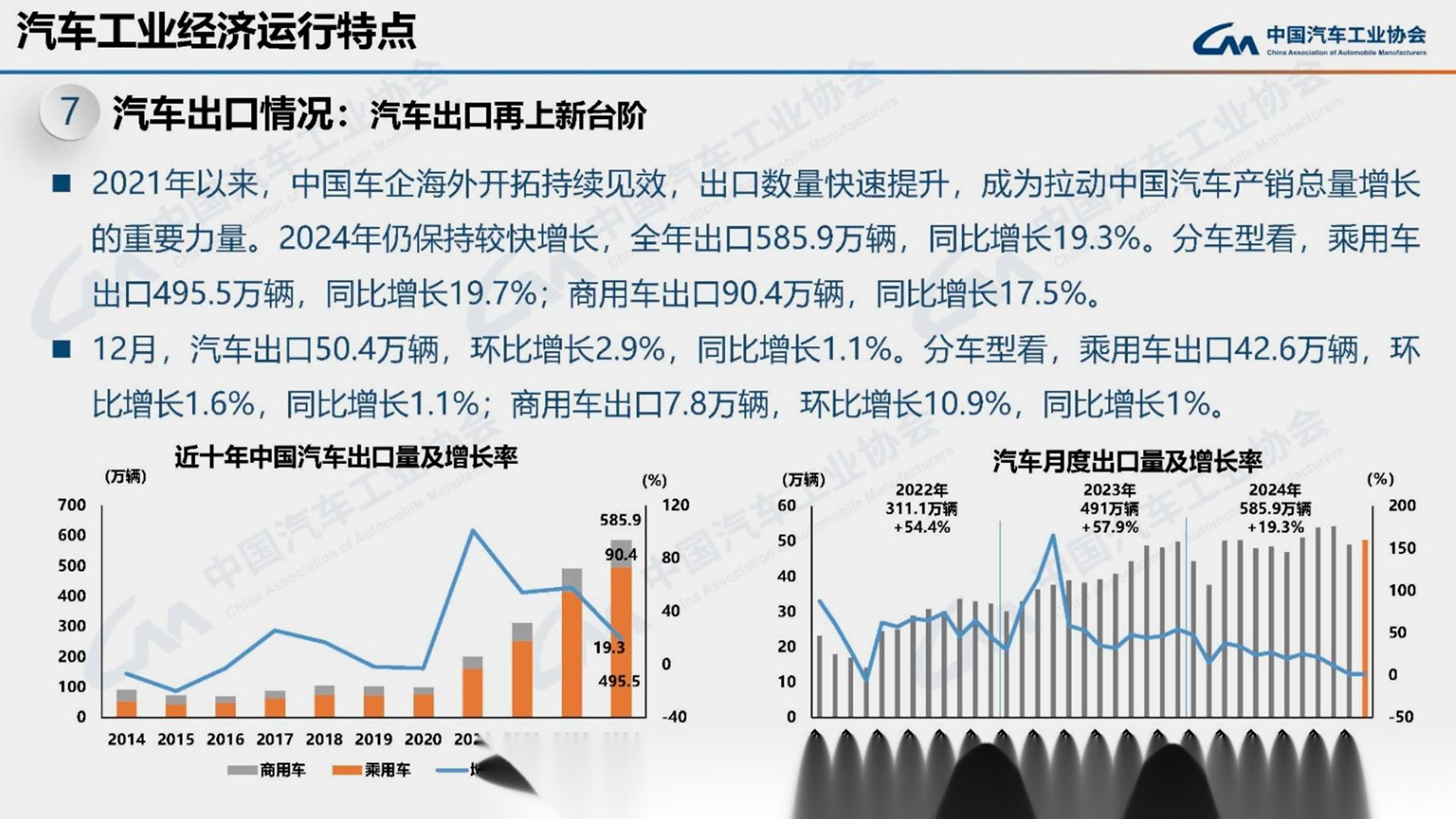

1-8月,重型卡车累计销量为49.17万辆,同比增长24.92%。其中牵引车累计销量为26.73万辆,同比增长26.67%。

图片来源于网络,如有侵权,请联系删除

中国汽车流通协会称,1-8月,重型卡车累计销量根据不同市场结构分析如下:从功能车型来看,牵引车以54%的占比位列第一。从动力结构来看,TOP3马力段分别为≤300hp、500-600hp和400-500hp;在牵引车市场中,500-600hp的马力段占比41%。从驱动形式来看,TOP3驱动分别为6×4、4×2和8×4;在牵引车市场中,6×4的驱动形式占比91%。从燃料类型来看,TOP3燃料类型分别为柴油、天然气和新能源;在牵引车市场中,天然气占比44%。

8月重型卡车销量TOP3的省份分别是山东、广东和河北;TOP3的城市分别是上海、深圳和广州。(中新经纬APP)

来源:中新经纬

编辑:张嘉怡

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。