一周银行速览(9.19—9.26)

×企业预警通App

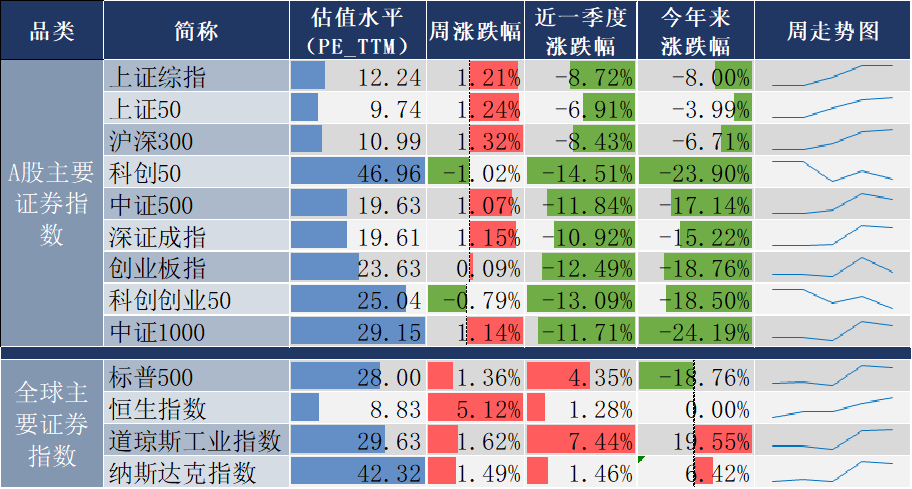

图片来源于网络,如有侵权,请联系删除

◆监管之声

央行开展3000亿元14天期逆回购操作

9月22日,中国人民银行发布公告称,当日,中国人民银行以固定利率、数量招标方式开展了2405亿元7天期逆回购操作。同时,以固定数量、利率招标、多重价位中标方式开展了3000亿元14天期逆回购操作。值得注意的是,这是央行9月19日宣布调整这项工具的操作规则后,首次开展这一操作,也是央行公开市场时隔8个月后再次进行14天期逆回购操作。

我国银行业保险业总资产超500万亿元,5年来平均增长9%

9月22日,国新办举行“高质量完成‘十四五’规划”系列主题新闻发布会。金融监管总局局长李云泽在发布会上表示,目前银行业保险业总资产达500万亿元,5年来平均增长9%,全球最大信贷和第二大保险市场地位更加稳固。信托、理财、保险资管机构管理资产近100万亿元,规模较“十三五”末翻了一番。全球1000强银行中,143家中资银行上榜,前10位占据6席。

◆企业动态

成都银行获重要股东增持至6%

9月19日,成都银行发布关于持股5%以上股东权益变动触及1%刻度的提示性公告。公告显示,其持股5%以上股东成都产业资本集团在近期完成股份增持,持股比例从5.84%提升至6.00%,权益变动触及1%刻度,且此次变动未违反相关承诺,也不触发强制要约收购义务。

邮惠万家银行拟并入邮储银行,独立法人资格将依法注销

9月23日,中国邮政储蓄银行发布公告,中国邮政储蓄银行将吸收合并下属全资子公司中邮邮惠万家银行有限责任公司。本次吸收合并完成后,邮惠万家银行的独立法人资格依法注销,邮惠万家银行的全部业务、财产、债权债务以及其他各项权利义务由邮储银行承继,邮惠万家银行客户的相关权利和义务均不受影响,已合法签署的合同、协议继续有效。

光大银行将调整信用卡透支利率收取标准,日利率下限降至0%

近日,部分股份行开始对信用卡透支利率标准进行调整,打破了“日利率万分之三点五至万分之五”这一上下限范围。根据光大银行日前发布的公告,该行对透支利率收取标准进行的优化调整将于9月29日起生效。最近,光大银行信用卡中心公告称,该行拟对透支利率收取标准进行优化调整:信用卡透支利率收取标准由“日利率万分之三点五至万分之五(年利率12.7750%~18.2500%)”调整为“日利率0%~0.05%,按照单利算法近似折算年利率为0%~18.25%”。

4家农商银行又“解散”,四川资阳、自贡即将成立市级统一法人农商行

四川市级统一法人农商银行即将再添两家。9月22日,四川金融监管局发布批复,同意资阳农商行、自贡农商行两家市级农商行分别吸收合并旗下两家县级农商行。据不完全统计,当前四川省内21个地级行政区中,已有15个地市公布了组建市级统一法人农商银行的进展,其中10家已经揭牌成立。而未透露相关进展的其余6个地区,记者咨询相关工作人员得知,其县域农商行均已归市级农商行管理,当前以市级农商行分支机构的形式存在。

◆金融人事

刘洪辞任农业银行副行长 已任专职党委副书记

9月22日,农业银行发布公告称,刘洪因职务变动,已于2025年8月起担任该行党委副书记,于2025年9月22日辞去该行副行长职务。农行也成为又一家有专职党委副书记的银行。

成都银行正副董事长拟任人选落定

9月22日,成都银行发布公告,选举黄建军为成都银行第八届董事会董事长,选举张育鸣为成都银行第八届董事会副董事长,两人任职资格尚需报监管部门核准。

翻译

搜索

复制

(编辑:王欣宇) 关键字: