广发银行高管变更 林朝晖接棒王凯

证券时报记者 刘筱攸

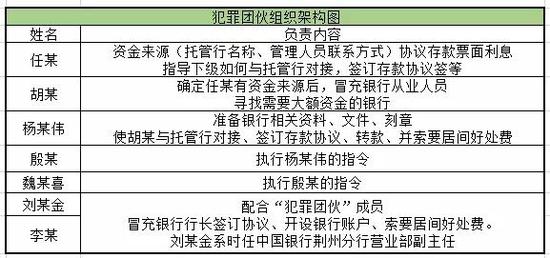

图片来源于网络,如有侵权,请联系删除

9月28日下午,广发银行召开干部会议,宣布集团公司党委委员、副总裁林朝晖兼任广发银行党委书记;王凯因集团分工调整,不再兼任广发银行党委书记职务。

图片来源于网络,如有侵权,请联系删除

同日,广发银行在官网发布公告称,王凯请求辞去该行第十届董事会董事、副董事长、行长、董事会战略及消费者权益保护委员会主任委员等职务,该行董事会对王凯任职期间作出的重要贡献表示衷心感谢。

图片来源于网络,如有侵权,请联系删除

林朝晖曾任建设银行北京市分行党委书记、行长,建行总行办公室(党委办公室)主任,2024年1月调任中国人寿集团党委,同年获国家金融监管部门核准副总裁及中国人寿保险(海外)股份有限公司董事长任职资格。原广发银行党委书记、行长王凯担任广发银行行长期间,同时任中国人寿保险(集团)公司党委委员、副总裁。

此番人事调整后,广发银行高管团队为:新任党委书记林朝晖,党委副书记、职工监事、监事长罗玉冰,党委委员、副行长林德明,党委委员、副行长、风险责任人李小水,党委委员、副行长李冰,纪委书记、党委委员杨林,党委委员、副行长张恺,首席信息官李怀根和首席信贷官金茜。

广发银行尚未发布2025年半年报,但根据该行在银行间同业拆借中心披露的有限财务信息,截至今年6月末,广发银行资本净额为3824亿元,其中核心一级资本净额为2496亿元;资本充足率、一级资本充足率、核心一级资本充足率分别为14.43%、11.3%、9.42%。

另据证券时报记者在该行此前召开的2025年上半年经营管理工作会议上获悉,截至6月末,广发银行总资产达到3.69万亿元,较去年末的3.64万亿元增长500亿元。在经营业绩指标方面,该行上半年净利润达成进度目标,不良贷款余额、不良率实现“双降”。

(编辑:钱晓睿) 关键字: