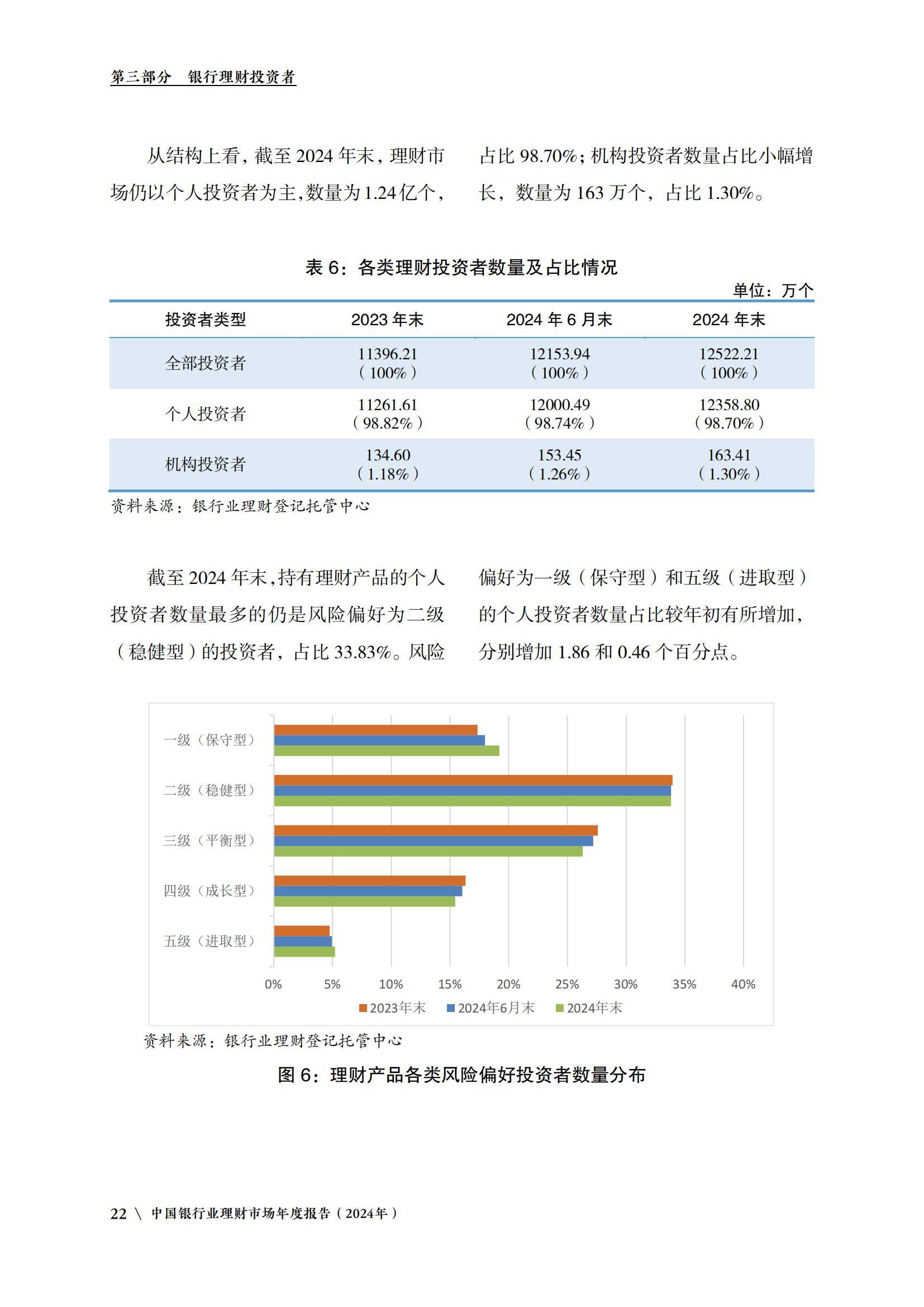

在全球数字化转型加速的背景下,软件外包行业已成为推动企业降本增效、实现技术跃迁的核心力量。作为信息技术服务的重要组成部分,软件外包不仅承载着优化资源配置的使命,更通过技术赋能与模式创新,重塑着全球产业链的竞争格局。

图片来源于网络,如有侵权,请联系删除

从传统代码开发到智能化解决方案,从单一项目交付到全生命周期服务,软件外包行业正经历着从“成本中心”向“价值创造中心”的深刻转型。

图片来源于网络,如有侵权,请联系删除

一、软件外包行业发展现状分析

(一)技术迭代催生服务模式革新

当前,软件外包行业的技术生态正经历颠覆性变革。人工智能、云计算、大数据等新兴技术的深度融合,推动服务模式从“劳动密集型”向“技术驱动型”跃迁。例如,AI驱动的智能开发平台通过自动化代码生成、缺陷预测等功能,将开发效率大幅提升,同时降低人为错误率;基于云计算的分布式架构则使企业能够按需扩展资源,实现全球团队的实时协作。这种技术赋能不仅提升了服务质量,更催生出“开发+运维+迭代”的全生命周期服务模式,满足客户对敏捷响应与持续优化的需求。

(二)垂直领域需求驱动专业化分工

随着数字化转型向纵深发展,不同行业对软件外包的需求呈现显著差异化。金融科技领域对高并发交易系统、反欺诈算法的需求激增,推动外包服务商向“金融级”技术标准演进;智能制造领域则要求软件与工业互联网平台深度集成,实现设备联网、数据采集与智能分析的一站式服务。这种垂直化趋势促使服务商聚焦细分领域,通过技术积累与行业Know-how构建竞争壁垒。例如,部分企业已形成覆盖汽车电子、医疗信息化、能源管理等领域的专业化解决方案库,客户复购率显著提升。

(三)全球化与本地化协同的双重挑战

在全球化布局方面,中国软件外包企业通过在东南亚、中东等新兴市场设立交付中心,利用当地人才成本优势与政策红利拓展业务。例如,越南河内、印尼雅加达等地凭借语言文化相似性,成为承接欧美日韩项目的区域枢纽。与此同时,本地化服务能力成为争夺高端市场的关键。头部企业通过在客户所在地部署技术团队,深入理解业务场景,提供从需求分析到系统落地的定制化服务。这种“全球资源整合+本地深度服务”的模式,正在重塑国际竞争格局。

(一)市场规模持续扩张的动力解析

全球软件外包市场规模的扩张,主要得益于三大驱动力:其一,企业数字化转型加速,传统行业对软件外包的需求从“成本优化”转向“价值创造”;其二,新兴技术商业化进程加快,AI模型训练、大数据分析等高附加值服务占比提升;其三,政策红利释放,中国“十四五”规划明确将软件外包纳入数字经济核心产业,各地通过税收优惠、产业园区建设等措施推动集群发展。

(二)区域市场格局的分化与融合

从区域分布看,中国软件外包市场呈现“东部引领、中西部崛起”的格局。长三角地区依托上海、南京等城市的金融与科技资源,聚焦高端研发外包;珠三角地区凭借深圳、广州的制造业基础,在工业软件、嵌入式系统领域形成优势;中西部地区则通过政策引导与人才引进,承接基础开发业务,逐步向测试、运维等环节延伸。此外,区域间协同效应增强,例如成都、武汉等地的企业通过与东部服务商合作,参与全球项目分包,形成“研发在外、落地在内”的产业链分工。

根据中研普华产业研究院发布的《》显示:

(三)细分领域市场的结构性机会

在细分市场中,人工智能研发外包、金融科技系统集成、工业软件定制开发三大领域成为增长引擎。人工智能领域,随着大模型技术的突破,企业对算法优化、数据标注、模型部署的需求激增,推动相关外包服务市场规模快速扩张;金融科技领域,区块链支付、智能投顾等创新应用催生大量系统开发需求,服务商需具备等保认证、跨境支付合规等资质;工业软件领域,制造业升级对MES(制造执行系统)、SCADA(数据采集与监控)等软件的需求持续增长,服务商需深度融合OT(运营技术)与IT(信息技术)能力。

(一)智能化:从工具升级到认知革命

未来,软件外包行业的智能化将呈现两个层次:一是工具层面的自动化,如低代码平台通过可视化界面与预制组件,使非专业人员也能参与系统开发,缩短项目周期;二是认知层面的赋能,AI将深度参与需求分析、架构设计等高阶环节。例如,基于自然语言处理的需求理解系统可自动生成技术文档,减少沟通成本;强化学习算法则能优化测试用例,提升缺陷发现率。这种智能化演进将重构服务价值链,推动行业从“人力密集”向“智力密集”转型。

(二)生态化:从线性交付到价值共生

随着客户对综合解决方案的需求增长,软件外包企业正从单一服务商向生态参与者转变。头部企业通过构建“技术中台+行业应用”的生态体系,整合云服务商、硬件厂商、行业ISV等资源,为客户提供端到端的数字化服务。例如,某企业联合华为云、用友网络等伙伴,推出面向制造业的“设备联网+MES+BI”一体化方案,客户无需对接多家供应商即可实现数字化转型。这种生态化模式不仅提升了客户粘性,更通过数据共享与能力复用,降低了整体解决方案的成本。

(三)可持续化:从效率优先到责任引领

在全球碳中和目标下,软件外包行业的可持续化转型迫在眉睫。一方面,服务商需通过绿色数据中心建设、算法优化等措施降低自身运营的碳足迹;另一方面,需帮助客户实现数字化减碳。例如,为能源企业开发智能电网调度系统,通过优化电力分配减少浪费;为物流企业构建路径规划算法,降低运输环节的碳排放。此外,数据安全与隐私保护将成为可持续发展的重要维度,服务商需建立覆盖数据采集、存储、传输的全生命周期安全体系,满足GDPR等国际合规要求。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。