服务机器人竞争进入下半场,科沃斯用产品和服务创新破“卷”突围

中国网财经10月10日讯 经过十余年的高速发展,服务机器人行业竞争日趋白热化。如何破局“内卷”重塑生态?科沃斯给出的答案是“产品和服务的持续创新”。

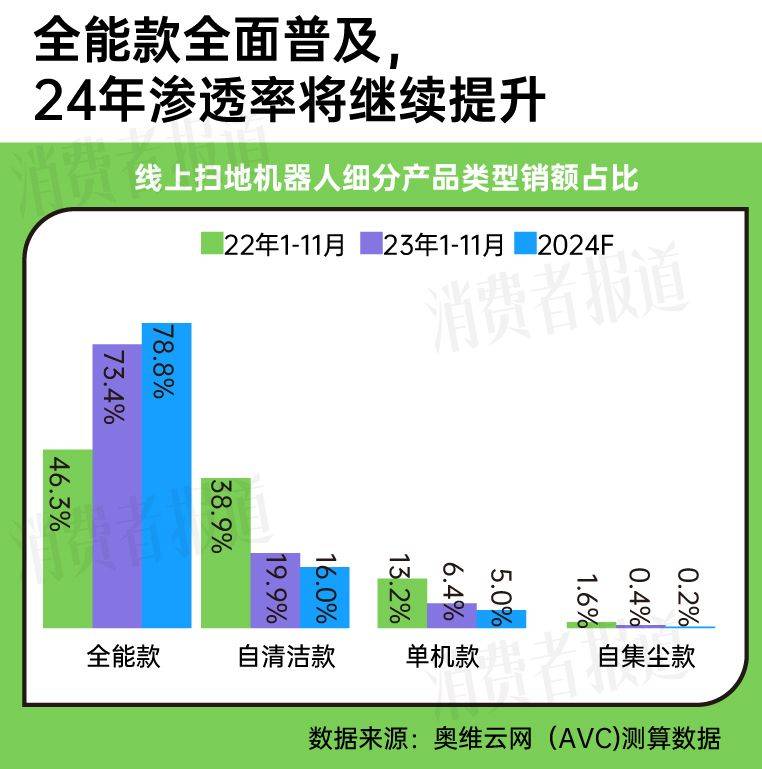

图片来源于网络,如有侵权,请联系删除

近期,刚刚完成产品序列扩展的科沃斯,马不停蹄的升级了服务体验。9月25日,科沃斯(603486.SH)与京东在涿州市技师学院-京东服务家技术培训认证中心举办“送装一体”服务签约仪式,宣布科沃斯机器人在京东自营渠道率先上线该项服务。此举也使得科沃斯机器人成为京东清洁类目中首家实现“送装一体”的品牌,为消费者带来一站式的服务新体验。

图片来源于网络,如有侵权,请联系删除

据悉,科沃斯机器人“送装一体”服务将分阶段在全国各重点城市陆续推行。具体来看,9月底前首批在北京上线服务;随后将于10月中旬在成都、重庆、武汉、广州、杭州、西安、郑州、上海等城市同步启动,逐步扩大服务覆盖范围。

图片来源于网络,如有侵权,请联系删除

强强联合,破解“送装分离”痛点

当前,线上家居配送普遍采用的还是“送装分离”的服务模式,即“送货一次,安装一次”,用户收到商品后再另行预约上门安装。在此服务模式下,部分消费者可能会遇到安装时间协调不畅或服务专业性不足等体验层面的挑战。

针对上述行业痛点,科沃斯与京东合作推出了“送装一体”服务,用户只需开一次门,就能完成送货、安装和使用指导的一步到位体验。这不仅在专业技能和服务细致度上达成统一高标准,还减少了上门次数,节省消费者时间。

业内人士称,科沃斯于京东平台行业首推“送装一体”服务,不仅体现了公司以用户为中心的战略定力,也展现出其推动服务标准化与体验升级的行业领导力。

科沃斯与京东“送装一体”服务落地的背后,是双方服务资源、技术系统和人员培训方面的深度融合。据悉,科沃斯机器人建立了专门的服务培训与认证体系,对京东物流、售后团队成员进行产品知识、安装技能及服务规范的全方位培训,确保其达到与科沃斯机器人直属团队同等的服务水准。同时,通过系统数据互联与服务节点可视化,用户可实时查看服务进度,增强了对服务过程的确定性与信任感。

而同样将“客户为先”置于企业价值观的首要位置的京东,也通过上述服务模式的创新满足了消费者需求,进一步增强了客户对京东的忠诚度。

坚持“用户第一”,产品和服务持续创新

作为服务机器人行业的领军企业,科沃斯无论是技术、产品还是服务,都是以用户需求或者解决用户痛点为导向的。

以2025年8月对外发布的科沃斯X11 Pro为例,该产品精准地解决了当前扫地机用户最头疼的续航、越障、大户型覆盖和交互体验问题,而全球首款全嵌式地宝解决了因基站体积大、外观突兀,破坏家装整体美感等问题,实现了扫地机器人与家居环境的一体化。

科沃斯机器人始终坚信,真正的科技不仅体现在产品技术上,更应贯穿购买、安装、使用到维护的全链路服务。目前,科沃斯通过菊风平台实现App、小程序端的音视频远程指导。该解决方案弥补了科沃斯以往售后服务的不足,客服可以通过音视频沟通与屏幕共享,一步步“手把手”协助客户进行产品操作使用,打破了空间和物理限制。

今年6月,科沃斯实现了售后网点全新升级。在全国多地增设维修中心,提供线上预约、到店快修及透明报价服务,其中保修期内免费更换零部件受到了消费者的认可。

而此次“送装一体”,是科沃斯通过与京东平台的深度协同,将产品交付转变为体验交付,缩短用户与理想生活之间的距离。

另外,科沃斯还在近期与阿里云达成战略合作,构建了覆盖研发、生产、售后全流程的智能管理系统,通过AI技术实现端到端的运营优化。其中售后环节将通过IoT云平台实现设备状态远程监控,结合大模型分析用户反馈数据,自动生成故障诊断报告与维护建议,形成“预测性维护”闭环。

科沃斯表示,未来将继续拓展该服务的覆盖城市与产品品类,并探索更多基于用户场景的服务创新,如远程协助、定期保养、以旧换新等增值服务模块,持续夯实品牌在市场中的差异化竞争力与服务壁垒。

业绩不断提升,机构看好后市

在以用户为中心的战略的引领下,产品和服务不断创新的科沃斯机器人,其销售战绩辉煌。

根据奥维云网市场监测数据,2025年1-6月,中国扫地机器人线上市场规模16.27亿元,同比大幅增长26.77%,其中科沃斯以28.70%的市占率蝉联线上销量冠军,同比显著提升6.53个百分点。

科沃斯的半年报则显示,2025年上半年实现营业收入86.76亿元,同比增长24.37%;归母净利润9.79亿元,同比增长60.84%。

天风证券在近期研报中指出,看好科沃斯内销活水洗地产品迭代升级解决更多用户痛点、持续放量,中国银河认为科沃斯通过创新技术方案和差异化用户体验赢得市场的正面反馈。

国信证券也表示,经历内部变革及运营提效后,科沃斯凭借洗地机器人重回高增轨道,扫地机及洗地机龙头地位稳固,考虑到公司新品销售较好、内部经营持续改善、线下渠道布局广受益于国补政策,上调盈利预测。

(责任编辑:张紫祎)