商务部新闻发言人就美将我多家实体列入出口管制“实体清单”事答记者问:敦促美方尽快纠正错误做法

55832

2025月10月10日

(原标题:商务部新闻发言人就美将我多家实体列入出口管制“实体清单”事答记者问:敦促美方尽快纠正错误做法)

图片来源于网络,如有侵权,请联系删除

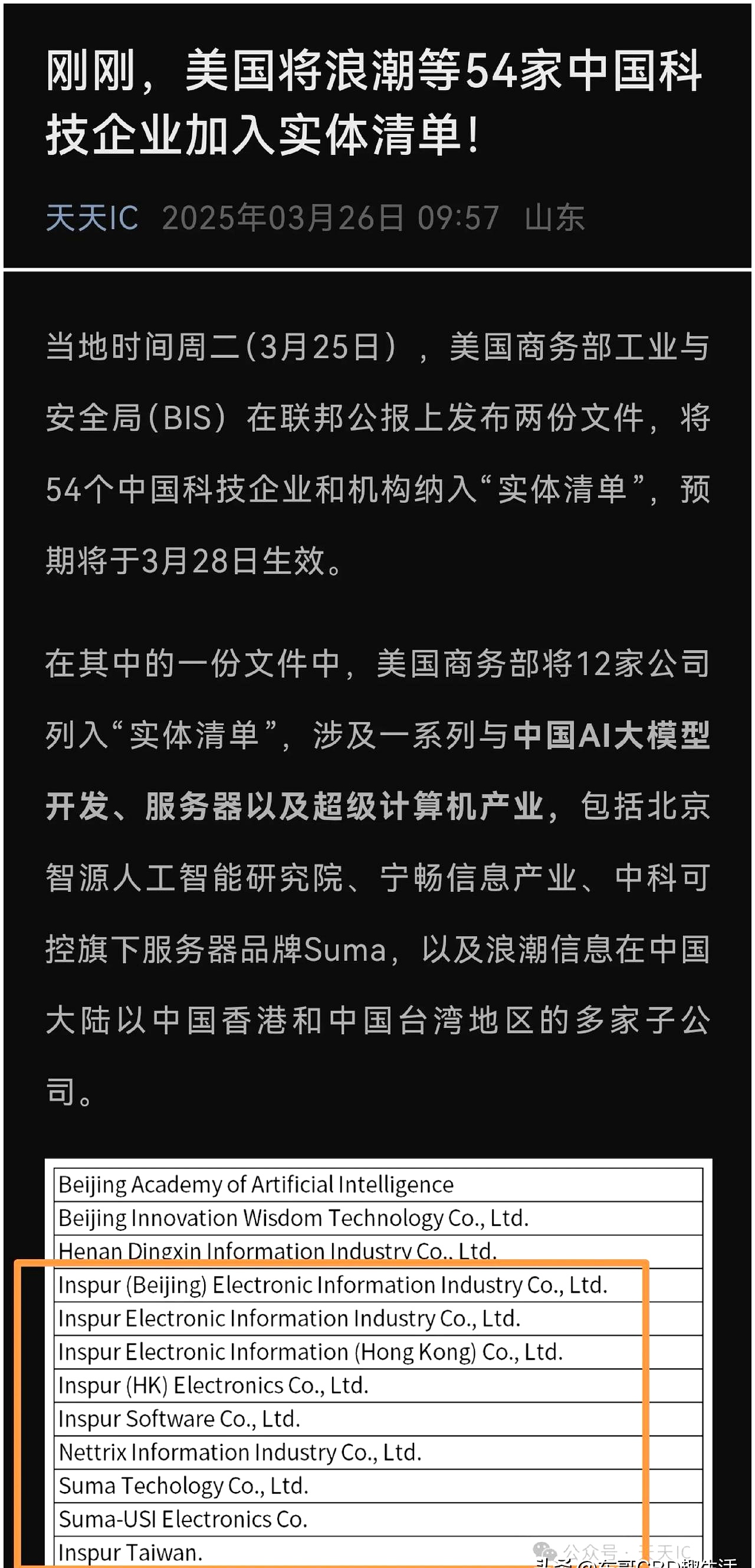

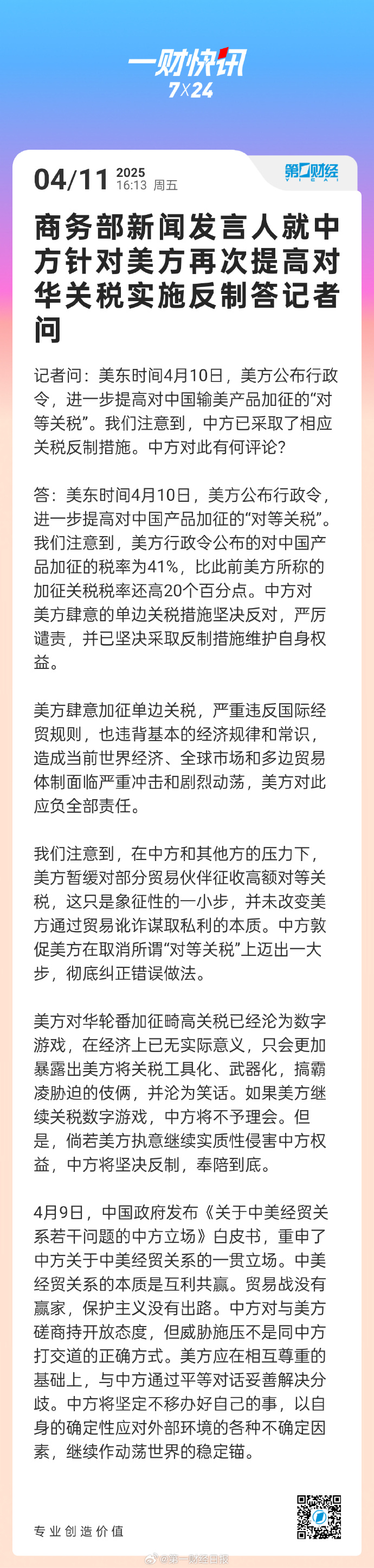

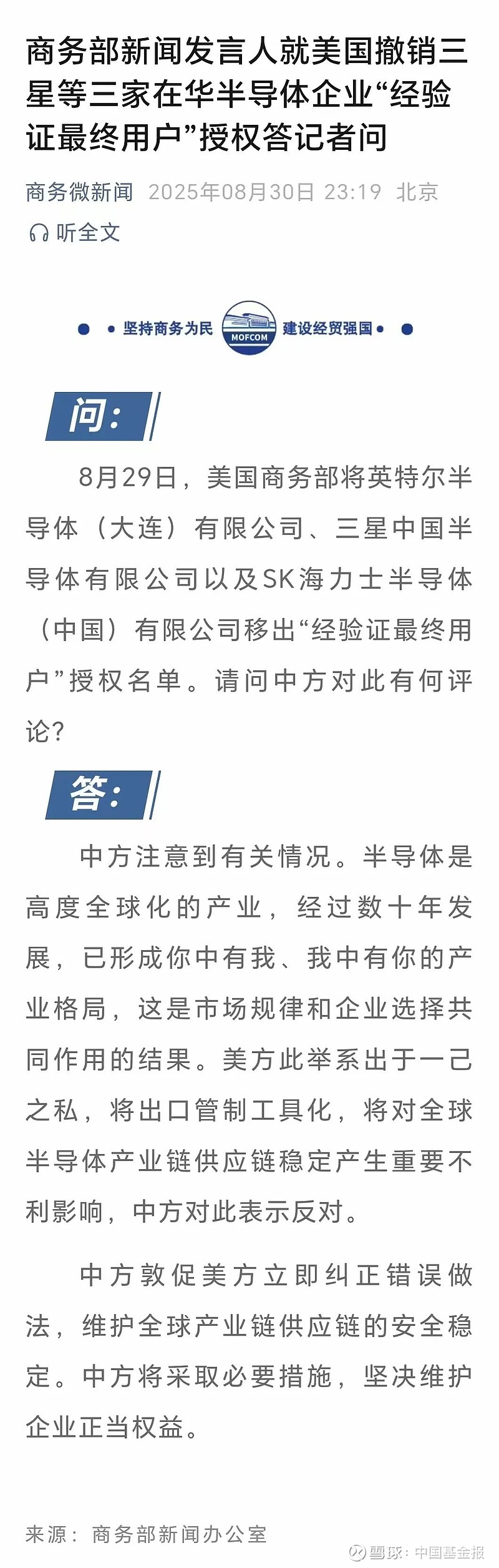

人民财讯10月10日电,商务部新闻发言人就美将我多家实体列入出口管制“实体清单”事答记者问。记者问:美东时间2025年10月8日,美商务部宣布将多家中国实体列入出口管制“实体清单”,请问中方对此有何评论?

图片来源于网络,如有侵权,请联系删除

答:中方注意到有关情况。美方不断泛化国家安全概念,滥用出口管制措施,滥施长臂管辖,对包括中国企业在内的多家实体实施穿透性制裁。美方此举严重损害企业合法权益,破坏全球产业链供应链安全稳定,中方对此坚决反对。中方敦促美方尽快纠正错误做法,并将采取必要措施,坚决维护中国实体的合法权益。

图片来源于网络,如有侵权,请联系删除