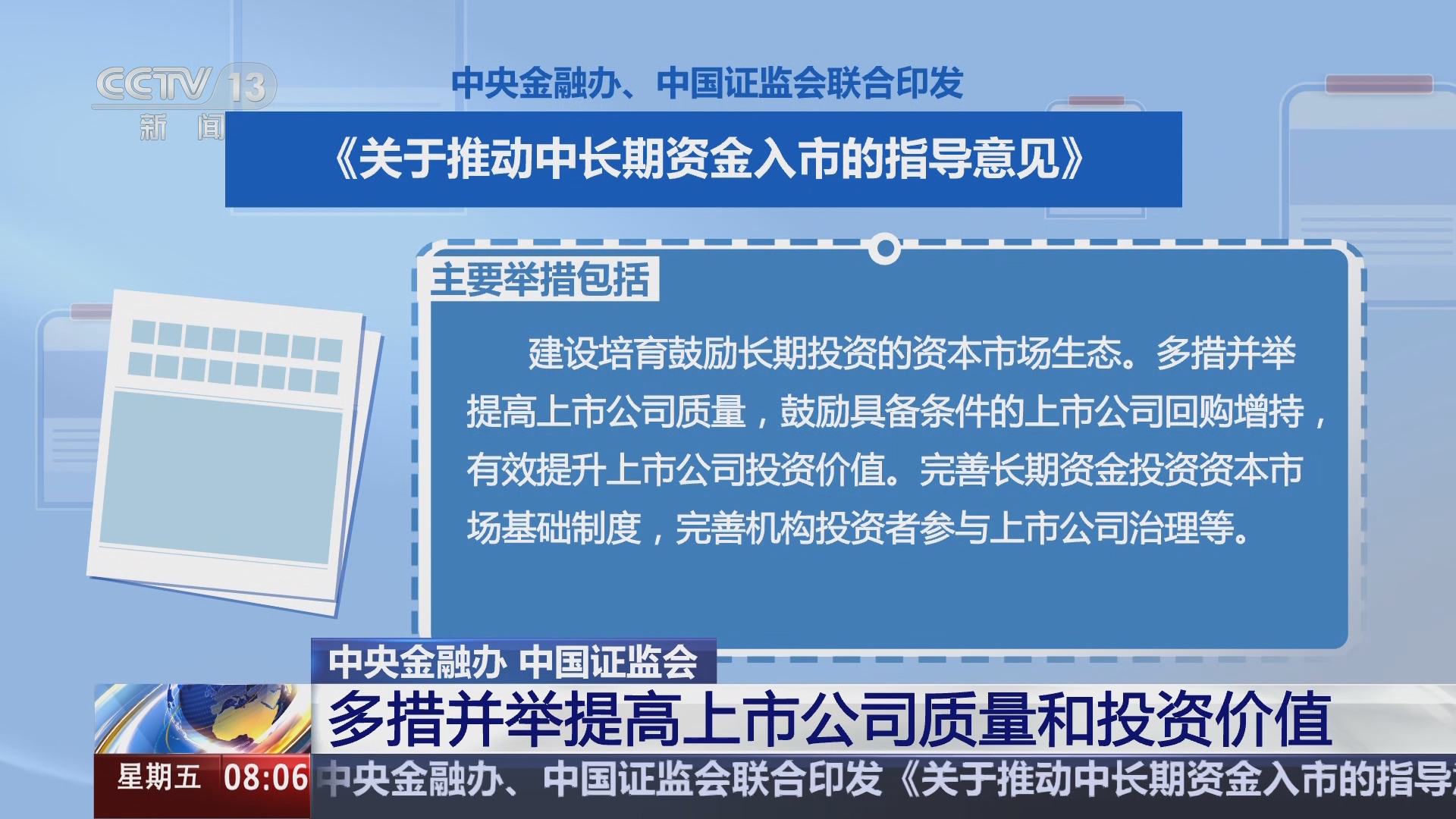

七部门联合发文深入推动服务型制造创新发展

近日,工业和信息化部等七部门印发《深入推动服务型制造创新发展实施方案(2025—2028年)》(以下简称《实施方案》)。《实施方案》提出,加强新型信息基础设施建设,深化“5G+工业互联网”融合创新和规模化应用,按需布局算力基础设施,加速算力与行业融合应用,推动人工智能技术与服务型制造融合创新。

图片来源于网络,如有侵权,请联系删除

服务型制造是以客户需求为导向、以数智技术为支撑,通过创新优化生产组织形态、运营管理方式和商业发展模式,将服务深度嵌入制造业产品全生命周期和各环节,延伸产业链、重塑价值链、构建新生态,实现制造与服务融合发展的新型产业形态。随着新一代信息技术加速迭代升级和应用拓展,产业融合发展不断深化,服务型制造已成为制造业发展的重要方向。

图片来源于网络,如有侵权,请联系删除

《实施方案》明确,到2028年,打造服务型制造升级版,完成20项标准制定,打造50个领军品牌,建设100个创新发展高地,服务型制造典型模式广泛普及、新模式不断涌现,为促进信息化和工业化深度融合、加快建设现代化产业体系提供有力支撑。

《实施方案》部署了7项主要任务,包括加强关键共性技术攻关和模式创新、培育壮大重点生产性服务业、分类推进服务型制造模式推广应用、推进标准体系建设、激发经营主体发展活力、打造服务型制造创新发展高地、夯实服务型制造发展底座。

在培育壮大重点生产性服务业部分,《实施方案》提出,推动工业设计与人工智能等数智技术相结合,发展软件和信息服务,加快推动基础软件和工业软件发展,体系化培育面向重点行业数字化转型场景的解决方案和服务提供商。引导制造企业和信息服务机构创新信息服务内容,推广平台化、组件化的工业互联网行业系统解决方案,推进智能专家服务发展和应用,增强信息服务安全保障能力。

在分类推进服务型制造模式推广应用部分,《实施方案》提出,加大重点行业服务型制造发展力度,推动巩固提升新能源汽车、工程机械、通信设备等产业优势地位。

在夯实服务型制造发展底座部分,《实施方案》提出,加强新型信息基础设施建设,深化“5G+工业互联网”融合创新和规模化应用,按需布局算力基础设施,加速算力与行业融合应用。加大工业数据要素供给,推动数据资源化、资产化和要素化,建设一批高质量行业数据集。推动人工智能技术与服务型制造融合创新,引导通用大模型、行业大模型和智能体在重点场景布局应用。提升网络和数据安全保障能力。

《实施方案》还部署了3项专项行动,包括实施共享制造培育提升行动,推动建设共享制造平台、共享工厂,提升在线化、数字化、智能化检验检测能力;开展服务型制造品牌提升行动,培育打造服务型制造龙头企业和领军品牌,加强品牌评价和宣传推广;开展融合应用场景创新示范行动,推广一批“数字三品”应用场景,加快消费品行业数字化融合应用。(记者 林婧)

【责任编辑:朱家齐】