图片来源于网络,如有侵权,请联系删除

前言

中国花卉产业园区作为农业现代化与乡村振兴战略的重要载体,正经历从传统种植向科技驱动、从单一生产向全产业链融合的深刻转型。2025-2030年,随着消费升级、技术迭代与政策红利的持续释放,花卉产业园区将迎来规模化扩张与结构性升级的关键窗口期。

一、宏观环境分析

(一)政策环境:绿色经济与乡村振兴双轮驱动

国家“十四五”规划明确将花卉产业纳入现代农业体系,提出到2030年建成100个国家级花卉产业示范园区,推动产业向集约化、智能化方向转型。农业农村部《全国花卉业发展规划(2022-2035)》进一步细化目标,要求2027年前设施农业能耗强度下降18%,2030年花卉碳汇交易体系实现商业化落地。地方层面,云南、广东等主产区通过税收优惠、用地指标倾斜等政策,引导企业建设数字化种植基地,2025年设施农业覆盖率目标提升至60%。

(二)经济环境:消费升级与城镇化进程加速

根据中研普华研究院《》显示:2025年中国城镇化率预计突破68%,城市人口增加带动花卉消费需求年均增长12%。居民收入水平提升推动消费结构升级,花卉从节日礼品向日常悦己消费转型,25-35岁年轻群体贡献60%的增量市场。电商渠道渗透率突破45%,直播电商与社区团购重构分销体系,推动二三线城市订单量月均增幅稳定在8%以上。

(三)社会环境:健康理念与文化认同深化需求

健康生活观念普及使绿植产品需求激增,花卉对室内空气净化的作用被广泛认可。传统文化中对花卉的情感认同持续强化,花艺疗养、园艺教育等新兴场景需求年均增长18%。银发经济催生老年鲜花市场,55岁以上群体消费年增速达28%,康养型花卉需求缺口约50亿元。

(四)技术环境:数字化与绿色技术重塑产业链

AI育种、智能温室、区块链溯源等技术加速落地。阿里云与云南花企合作的“AI种植决策系统”使单位产量提升23%,采后损耗率降至8%以内。光伏智能温室覆盖率预计从2023年的18%提升至2030年的45%,推动低碳园区认证标准体系建设。冷链物流技术突破使运输半径扩展至1000公里,百世集团自动化分拣线效率较传统模式提升300%。

(一)上游:种业创新与供应链重构

种质资源保护与开发:国家良种繁育基地推动月季、百合等特色品种基因组测序,国产玫瑰切花品种市场占有率从2020年的28%提升至2024年的52%。

技术壁垒突破:分子育种技术缩短新品种研发周期,2025年自主研发品种市场占比预计达35%,破解进口种苗依赖。

供应链标准化:强制性国标《花卉产品质量等级划分规范》建立7大品类232项指标评价体系,采后处理冷链覆盖率成为认证核心要素。

(二)中游:生产端智能化与加工端增值

智能温室集群:山东、浙江新兴产区推动盆栽植物产能提升30%,水肥一体化系统渗透率达65%,单位面积产出提升40%。

采后处理升级:第三代气调包装技术将鲜花保鲜期延长至21天,带动跨境贸易半径扩大至8000公里以上。

深加工延伸:花卉精油提取、永生花加工等衍生品市场年增速超25%,上海虹桥花卉文创园衍生品销售占比超总营收40%。

(三)下游:渠道融合与消费场景多元化

线上渠道主导:鲜花电商连续五年保持25%以上增速,美团数据显示“非节日鲜花订单”占比达61%,9.9元-39.9元价位带产品贡献电商平台73%交易额。

线下体验升级:O2O模式推动实体花店转型为社区服务节点,通过花艺课程、主题空间等增值服务提升坪效30%以上。

B端市场扩容:写字楼绿植租赁市场规模突破280亿元,雄安新区、长三角生态示范区等国家级工程释放年均150亿元苗木采购需求。

(一)市场主体:多元化竞争格局形成

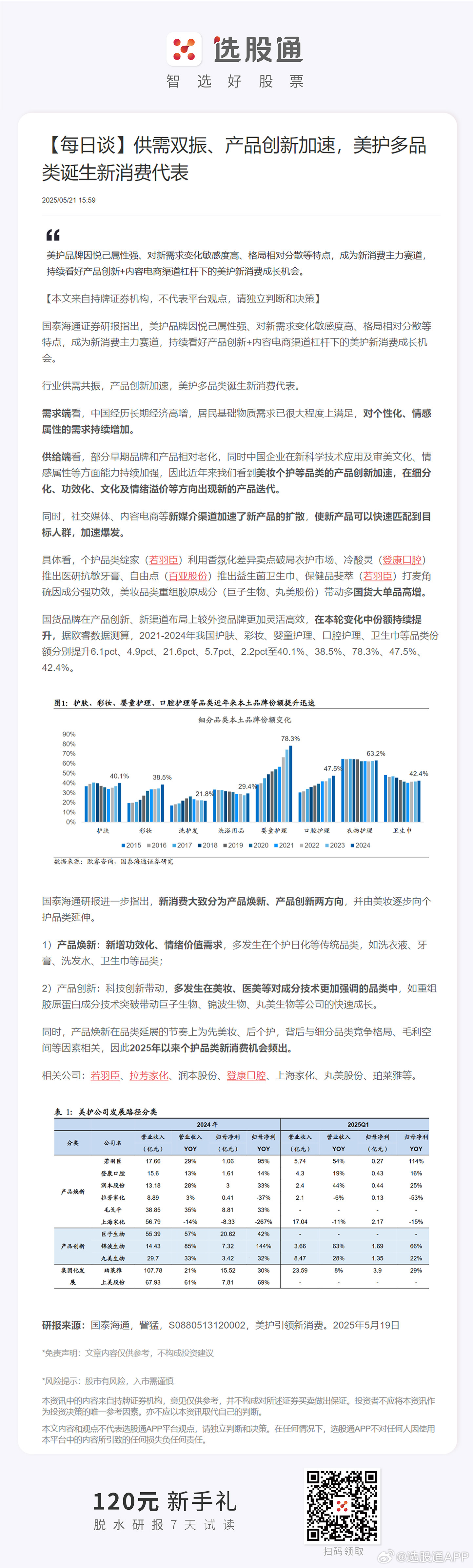

传统花卉企业:云南、广东等主产区企业依托气候优势与供应链资源,聚焦鲜切花出口,昆明斗南花卉产业园2023年交易额突破126亿元,占全国鲜切花交易量的70%。

电商平台:花加、花点时间等企业通过自建种植基地压缩供应链成本12%-15%,社区团购模式催生消费分级现象。

外资品牌:荷兰、哥伦比亚等国际企业通过技术合作提升竞争力,在高端礼品花市场占据20%份额。

(二)区域竞争:核心产区与新兴集群差异化发展

云南产业带:聚焦跨境电商与种业创新,2025年出口额预计突破9.8亿美元,建成覆盖东南亚的鲜花集散枢纽。

长三角城市群:发展都市园艺经济,阳台花卉消费年增速达25%,上海虹桥花卉产业园引入荷兰水培技术打造智能温室,单平米年产出达2400元。

山东种苗基地:通过技术外溢效应推动盆栽植物产能提升,青州花卉产业园2023年海外订单增长125%。

(三)核心竞争力构建路径

技术壁垒:头部企业研发投入占比提升至5%,聚焦AI育种、低碳种植等方向。

品牌溢价:Roseonly、花加等企业通过故事营销与品质控制,提升产品溢价能力。

全链条整合:昆明晋宁产业园构建“研发-种植-加工-文旅”模式,衍生品销售占比超40%。

(一)技术迭代:智能化与绿色化深度融合

种植决策系统普及:2030年智能温室覆盖率预计达45%,AI模型实现精准控温与水肥一体化。

低碳认证体系:碳足迹认证成为花卉产品准入门槛,2027年试点园区碳汇增量抵消建设期排放量的120%。

区块链溯源:高端花卉交易中区块链覆盖率突破60%,实现从田间到餐桌的全流程追溯。

(二)市场结构:细分化与全球化并行

消费场景细分:永生花市场规模达280亿元,微景观花卉组合产品增速保持30%高位。

跨境电商重构出口:RCEP框架下东南亚市场占比提升至38%,数字化外贸平台实现72小时全球鲜达。

银发经济崛起:老年鲜花市场年增速达28%,康养型花卉需求缺口约50亿元。

(三)产业融合:跨界创新催生新业态

花卉+文旅:上海虹桥花卉文创园将消费体验转化率提升至65%,衍生品销售占比超总营收40%。

花卉+健康:芳香疗法、园艺疗养等场景需求年均增长18%,推动功能性花卉研发。

花卉+科技:AR虚拟花艺、元宇宙花店等新模式开辟百亿级增量市场。

(一)重点投资领域筛选

种质资源研发中心:分子育种技术商业化时间表明确,2030年自主研发品种市场占比达35%,投资回报率预计25%-30%。

智慧物流枢纽建设:郑州、成都等交通枢纽城市冷库容量需求年增28%,区域性集散中心建设优先级高。

消费场景创新:AR虚拟花艺、元宇宙花店等新模式受资本关注,红杉资本、高瓴资本等机构重点布局垂直农业科技企业。

(二)风险防控机制构建

气候异常应对:分布式种植基地布局对冲极端天气风险,价格保险与期货对冲工具配置降低产量波动影响。

国际贸易壁垒:动态追踪欧盟碳中和认证标准、RCEP原产地规则等政策变化,提前规划合规体系。

供应链韧性提升:通过“龙头企业+合作社”模式推动规模化经营,2030年种植面积超千亩的企业数量预计增长3倍。

(三)资本运作模式创新

产业基金参与跨境并购:聚焦东南亚种苗进口替代机遇,通过并购整合提升全球供应链话语权。

供应链金融产品设计:基于区块链的应收账款融资模式,解决中小企业资金周转难题。

REITs试点探索:将智能温室、冷链物流等重资产项目证券化,降低企业融资成本。

如需了解更多花卉行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。