中国乙烯行业站在产能跃升与转型突围的历史交汇点,面对“双碳”目标约束、国际贸易格局重塑与新兴需求爆发,行业需以技术创新为引擎,以绿色低碳为方向,以全球化布局为空间,实现从“规模领先”到“价值引领”的跨越式发展。未来,具备原料自主性、技术原创性与市场多元化的企业,将在这场变革中占据先机,构建具有全球竞争力的现代乙烯产业体系。

图片来源于网络,如有侵权,请联系删除

乙烯作为全球化工产业的“基石原料”,其产能规模与技术水平直接决定一国石化工业的核心竞争力。2025年,中国乙烯行业在产能突破历史性关口的同时,正经历从“规模扩张”向“质量跃升”的关键转型。在“双碳”目标约束下,行业面临产能结构性过剩、原料自主性不足、国际贸易壁垒升级等多重挑战,但新能源材料需求爆发、低碳技术突破、全球化布局深化等机遇亦同步显现。本报告从现状剖析、趋势研判到战略建议,系统解析中国乙烯行业的转型逻辑与发展路径。

图片来源于网络,如有侵权,请联系删除

1. 产能规模领跑全球,区域协同格局初显

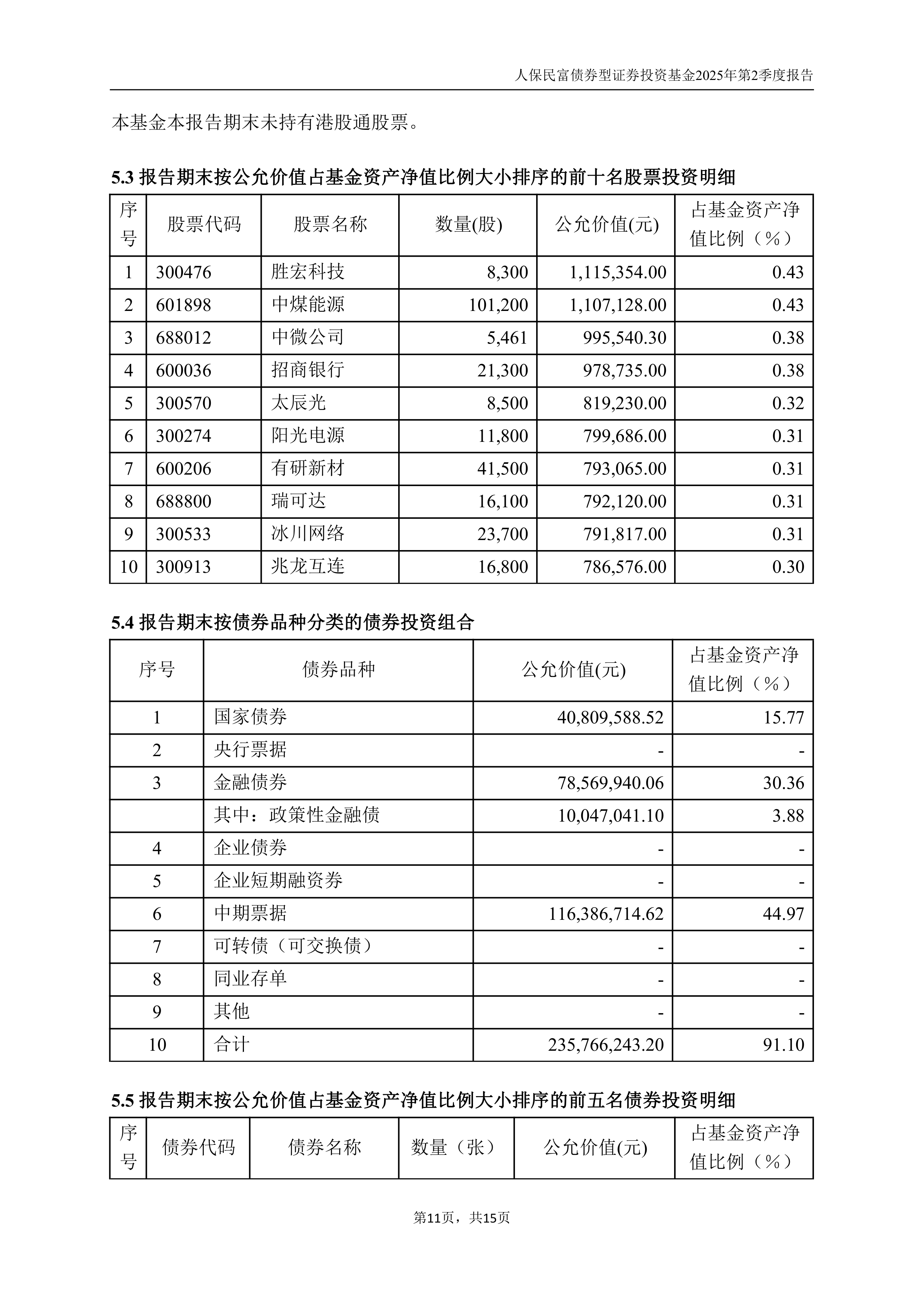

中国乙烯产能占全球总量的比例持续攀升,稳居全球首位。产能扩张呈现“东部优化、西部崛起”的梯度特征:东部沿海依托港口优势与成熟产业链,通过“减油增化”战略提升原料自给率;中西部则凭借煤炭资源与政策红利,以煤制烯烃为核心构建“煤-化-材”一体化产业链。这种区域协同模式既缓解了东部环保压力,又激活了西部资源潜力,形成差异化竞争优势。例如,西北某煤制烯烃项目通过低碳工艺将碳排放削减,成为行业绿色转型标杆。

2. 技术路线多元共存,轻质化趋势加速

传统石脑油裂解仍占主导地位,但煤制烯烃、轻烃裂解等替代路线占比快速提升。煤制烯烃通过第四代技术迭代,能耗与碳排放显著下降;轻烃裂解依托进口乙烷资源实现低成本扩张,成本优势扩大。技术多元化既是应对原料价格波动的风险对冲,更是行业低碳转型的必然选择。例如,某企业通过海外资源绑定锁定乙烷供应,保障原料稳定性;另一企业则通过酶催化技术实现生物基乙烯商业化,降低化石资源依赖。

根据中研普华产业研究院发布的《》显示分析

3. 下游需求分化,高端材料需求爆发

包装材料、建筑管材等传统领域增速放缓,而高端聚乙烯、特种工程塑料、高性能纤维等新材料需求保持两位数增长。新能源汽车轻量化需求催生高强度聚丙烯研发热潮,5G基站建设推动低介电常数聚乙烯市场扩容。这种转变倒逼行业从“通用料竞争”转向“专用料突破”。例如,光伏级EVA进口依存度大幅下降,国内产能实现自给;锂电隔膜出货量激增,带动乙烯基隔膜需求年增。

4. 竞争格局“国企主导、民企崛起”,技术壁垒凸显

中石化、中石油、中海油三大国企合计市占率超六成,依托炼化一体化优势稳居第一梯队。民营企业在轻烃裂解、煤制烯烃等领域实现突破,某民企乙烯产能突破500万吨/年,其大连基地通过轻质化原料裂解技术,将现金成本降至行业前10%分位。然而,高端催化剂、特种聚合工艺仍被国际巨头垄断,国产化替代空间达百亿规模。例如,某企业通过自主研发茂金属催化剂技术,实现POE国产化突破,产品利润率较传统聚乙烯显著提升。

5. 政策与市场双重驱动,绿色转型迫在眉睫

国家“十四五”规划明确将乙烯列为高端化工新材料核心产业链,财政补贴、碳捕集项目补贴等政策推动行业向零碳目标迈进。同时,欧盟碳边境税试点将乙烯衍生物纳入范围,美国对华塑料制品加征关税,倒逼企业技术升级与市场多元化。例如,某企业通过绿氢耦合裂解技术,将碳排放强度降至行业平均水平以下;另一企业则在东南亚建设乙烯项目,规避贸易壁垒与碳关税冲击。

二、乙烯行业未来趋势展望

1. 高端化:从“大而全”到“高精尖”

未来五年,乙烯下游将向特种聚合物、高性能膜材料等高附加值领域延伸。POE、超高分子量聚乙烯等产品利润率远超传统聚乙烯,成为企业竞争焦点。例如,中石化某基地量产超高分子量聚乙烯,打破荷兰DSM垄断,国产化率大幅提升。此外,生物基乙烯、可降解塑料等绿色产品将加速商业化,形成新的增长极。

2. 全球化:从“本土竞争”到“全球资源配置”

头部企业通过并购重组提升产业集中度,在东南亚、中东建设绿色乙烯项目,实现全球资源优化配置。例如,某企业与沙特合资建设乙烯项目,首次实现中国CTO技术海外落地,带动设备、催化剂出口增长;另一企业则在马来西亚建设乙烯项目,目标辐射东南亚市场,降低贸易壁垒与碳关税冲击。

3. 数字化:从“经验驱动”到“智能决策”

工业互联网与AI技术深度融合,推动乙烯生产向智能化转型。某企业“黑灯工厂”通过实时优化系统,将能耗降低,故障率下降;另一企业则利用大数据分析预测原料价格波动,优化采购策略。全行业数字化投入将持续增长,成为降本增效的核心抓手。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《》。